Декларация 6-НДФЛ - что это, как заполнять, нововведения 2021 года

Все предприятия и ИП, нанимающие сотрудников, должны отчитываться по налогу, удержанному с заработной платы, в органы налоговой службы. Они это делают с помощью 6-НДФЛ.

Содержание:

- Декларация 6-НДФЛ

- Кому нужно подавать форму 6-НДФЛ?

- Особенности сдачи 6-НДФЛ

- Как заполняется 6-НДФЛ?

- 6-НДФЛ при увольнении

- Как отразить зарплату в 6-НДФЛ?

- Как внести отпускные в 6-НДФЛ?

- Как отобразить премию?

- Как отобразить аванс?

- Компенсация за неиспользованный отпуск

- Можно ли сдать нулевую отчетность 6-НДФЛ?

Декларация 6-НДФЛ

Эту форму ввели в 2016 году в дополнение к уже знакомой 2-НДФЛ. Сделали это для того, чтобы налоговая инспекция могла лучше контролировать:

- правильность заполнения документа;

- полноту отражения необходимой информации;

- соответствие дат по исчислению и удержанию налога установленным.

По сравнению со старым отчетом новый отображает информацию о начисленных и удержанных средствах со всех работников организации в целом, а не по отдельному сотруднику. Он является обязательным документом и подлежит сдаче каждые 3 месяца с начала года.

Таким образом, при наличии выплат физическому лицу от работодателя в виде дохода, ему нужно будет сдавать новый отчет, в котором будут обобщенные данные по выплатам работникам, имеющим доход от наймодателя в течение квартала, а именно:

- цифры касаемо полученных работниками средств;

- начисленная и удержанная налоговая сумма;

- дни поступления средств в виде дохода;

- информация о днях удержания и перечисления всей налоговой суммы компании по конкретному периоду.

Кому нужно подавать форму 6-НДФЛ?

По налоговому законодательству обязательство по оплате подоходного налога лежит на всех работодателях, к которым относят предпринимателей (отчитываются в налоговые органы, к которым они относятся по регистрации) и организации (отчитываются по месту ведения деятельности).

К примеру, ООО «Империя» производила оплату труда своему сотруднику в 1 квартале, а потом перестала. Отчет нужно будет сдать за весь год, поскольку форма заполняется по нарастанию.

Важно! Не пишут в расчете такие выплаты:

- частично облагаемые подоходным налогом;

- предпринимателей, нотариусов, адвокатов и тех, кто ведет частную практику;

- поступления, которые есть в статье 28 НК (по продаже принадлежащего собственнику имущества, получения вознаграждения от тех, кто не является работодателем, и др.);

- иностранные поступления, не облагаемые налогами по договорам между странами.

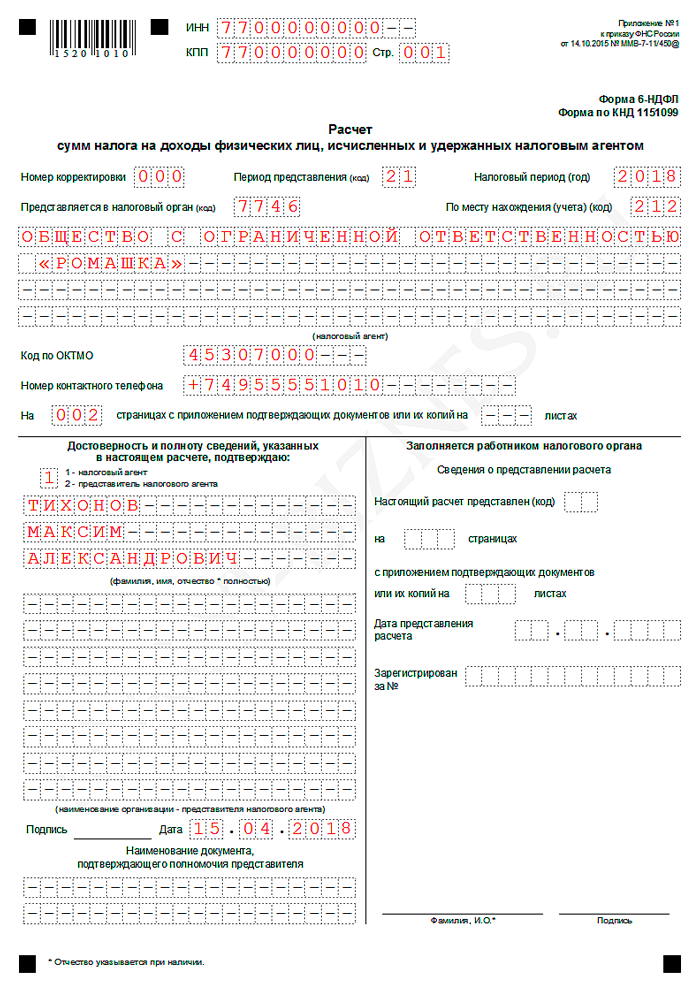

Образец 6-НДФЛ - Титульный лист

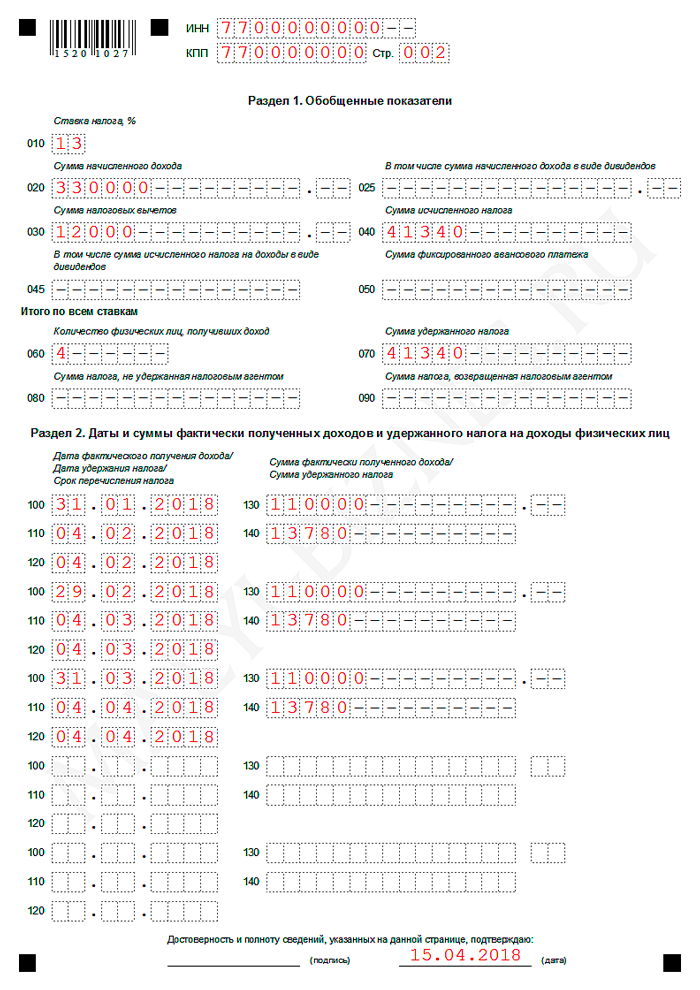

Образец 6-НДФЛ - 1 и 2 раздел

Особенности сдачи 6-НДФЛ

Расчеты отчислений налога подаются за 3, 6 и 9 месяцев до последнего числа в месяце, идущем за указанным промежутком времени. Следовательно, в 2020 году отчет нужно сдавать в следующие сроки:

- за I квартал - до 30 апреля;

- за 6 месяцев – до 31 июля;

- за 9 месяцев – до 2 ноября.

За все 12 месяцев отчетность нужно будет сдать до марта следующего года.

Предоставление отчета осуществляется в ИФНС по месту учета организации или регистрации ИП. Если в компании имеются обособленные подразделения, то расчет в отношении работников нужно производить по месту учета каждого подразделения в отдельности. В этом случае не имеет значения тот факт, что подразделения стоят на учете в одной инспекции.

В случае, когда подразделения находятся на территориях, подведомственных разным ИФНС, организация может встать на учет в одной из инспекций, чтобы туда подавать расчеты.

В соответствии с НК РФ, за отступление от правил по сроку и способу сдачи этого отчета или выявление ошибок в предоставленных данных налоговый агент будет нести ответственность. Ее объем зависит от вида нарушения:

- Если пропущен установленный период предоставления отчета, то за каждый просроченный месяц, в том числе неполный, будет назначен штраф в размере 1000 рублей. Просрочка свыше 10 дней повлечет блокировку расчетного счета работодателя.

- Если отчетность содержит ошибки, недостоверные сведения, то налоговая служба оштрафует работодателя на 500 рублей за каждый такой отчет. Если сдать корректировочный отчет до того, как налоговики обнаружат ошибки, то можно будет избежать штрафа.

- Если нарушен способа предоставления отчета, к примеру, он был сдан на бумаге вместо требуемого электронного вида, работодателю выпишут за каждый документ штраф 200 рублей.

Таким образом, расчет 6-НДФЛ нужно сдавать ежеквартально до последнего дня месяца, который следует за прошедшим кварталом. Сделать это можно на бумаге в случае не превышения установленной численности сотрудников, получивших доход (не более 25 человек), в других случаях необходима электронная форма.

За нарушение требований налогового законодательства по поводу сроков, порядка предоставления отчета и ошибки, допущенные в данных, работодателей жду штрафы в соответствии с видом нарушения.

Как заполняется 6-НДФЛ?

Декларация для заполнения является весьма сложной, поскольку в одном бланке нужно указать три показателя по налогу (начисленный, перечисленный и удержанный), причем информацию при этом нужно брать из разных регистров: из бухгалтерского учета берутся данные по исчисленному налогу, а из налогового – по его удержанной и перечисленной сумме.

Документ состоит из следующих разделов:

- титульный;

- первый раздел, где указывают информацию путем нарастания итогов;

- второй раздел, где указывают информацию по текущему кварталу.

Как заполнить титульный

- В верхних ячейках необходимо указать ИНН (для предпринимателя) или КПП (если это организация).

- Далее вводится корректировочный номер: при первичной сдаче отчета ставится 000, а если это уже исправленный вариант, то 001, 002, 003 (в зависимости от сделанных уточнений).

- Следующее – период представления, то есть квартал, за который подается отчетность. Первому соответствует код 21, 6 месяцам – 31; 9 месяцам – 33; 12 месяцам – 34.

- Далее нужно ввести налоговый период (текущий год сдачи отчета).

- Код налоговой (той инспекции, для которой составлен расчет).

- ОКТМО и телефонный номер.

- Далее нужно проставить количество листов, на которых заполнен документ. Обратите внимание! Цифру лучше ставить после того, как весь отчет будет заполнен, поскольку для большой организации листов может быть больше.

- Прописать информацию по представителю – человеку, который подписывает отчет. Вносятся его фамилия, имя и отчество. Если это сам налоговый агент, то нужно выбирать цифру 1, а если его представитель, то 2. Также нужно добавить данные номер и дату документа, который подтверждает полномочия представителя.

Как заполнить первый раздел

1 раздел содержит обобщенные сведения, формирующиеся нарастанием с января текущего года:

- В строке 010 пишут ставку по налогу. К примеру, у Натальи Гореловой – 13 %.

- В строке 020 – информацию по сумме начисленного дохода. К примеру, если заработная плата Натальи Гореловой составляет 30 000 рублей в месяц, то за 3 месяца ее сумма будет равна: 30 000 * 3 = 90 000 рублей.

- В строке 030 пишут сумму вычетов по налогу, к которым относятся социальные, стандартные, имущественные. Например, у Натальи – 5 000 рублей.

- В строке 045 и 025 указывают сумму налога, рассчитанного по процентам.

- В строке 040 пишут сумму налога, которую рассчитали за квартал. Для Натальи Гореловой этот расчет будет таким: (строках 020 – 030) * 13 % (90 000 – 5 000) * 13 % = 11 050 рублей.

- В строке 060 нужно написать общее число людей, которым поступил доход.

- В строке 070 должна стоять налоговая сумма, которую удержали. Например, у Натальи в 1 квартале НДФЛ удержали за 2 месяца: 3900 * 2 = 7 800.

- В строке 080 – цифры по неудержанному налогу. К примеру, если Наталье Гореловой делали выплату в виде продукции компании.

- Строка 090 показывает ту налоговую сумму, которую перечислили по ошибке.

Как заполнить второй раздел

Второй раздел содержит данные за текущий квартал по сумме поступления и налогового удержания (обратите внимание на то, что здесь не нужно учитывать данные с первого месяца текущего года):

- В строке 100 пишут дату, которой датируется получение выплаты. Здесь подразумевают период начисления заработной платы сотруднику. К примеру, если брать первый квартал года, то ставится 31 января 2020 года, поскольку оплату труда работникам рассчитывают в день, являющийся последним в месяце.

- Строка 110 должна содержать дату, когда был удержан налог. Если у работника Гореловой по трудовому договору расчет датируется 15-ым числом каждого месяца, то нужно написать 15 февраля 2020 года.

- В строке 120 нужна дата, в которую перечислили налог. Налоговым законодательством установлен следующий период перечисления: не позднее дня, который следует за датой поступления оплаты труда. Поскольку 16 февраля является выходным днем, то дата переносится на начало новой недели. Ставим 17 февраля 2020 года. Важно! Могут встречаться исключения: выплату по отпускуи больничным можно делать позже, но не позднее месяца их выдачи.

- В строке 130 нужна сумма дохода до осуществления подоходной выплаты. Наталья Горелова в январе получила 30 000 рублей.

- В строке 140 – деньги, вычтенные по налогу за январь. В случае Натальи это 3900 рублей.

6-НДФЛ при увольнении

Специфика внесения данных в форму в случае, когда сотрудник увольняется, определяется выплатами и днем признания дохода.

Согласно законодательству по труду и в сфере налогообложения, днем поступления суммы по оплате труда и отпуску, который не использовали, признается последний день работы сотрудника.

При положенном выходном пособии или оплате в размере среднего ежемесячного заработка нужно будет заплатить НДФЛ лишь при превышении в 3 раза размера средней зарплаты (в 6 раз – для Крайнего Севера).

Следовательно, оплату, превышающую установленный предел, отображать не нужно. День поступления выплат в качестве пособий, которые превышают установленный лимит, – тоже последняя рабочая дата сотрудника. Об этом гласят статьи трудового и налогового законодательства.

День поступления суммы по оплате труда, отпуску и пособию свыше установленного лимита будет одинаковой (строке 100 второго раздела). Поскольку одинаковы дни поступления всех платежей, то их нужно будет указать во втором разделе (строке 100-140).

День поступления оплаты (строка 100) такой же, как и день удержания НДФЛ (строке 110). Следующий день – крайняя дата поступления НДФЛ в бюджет (строка 120).

Как отобразить зарплату в 6-НДФЛ?

Работодатель обычно делает оплату труда сотрудникам как минимум два раза в месяц.

Если расчет делают в месяце, идущем за месяцем исчисления, суммы нужно отразить особым образом. Так, июньская сумма поступит в июле. Ее отражают в первом разделе за 6 месяцев, а втором – за 9.

Например, в организации «Аврора плюс» с начала года по июнь 2020 года трудилось 10 человек. Даты платежей были следующими: 4 и 25 числа. В полугодовом отчете будет следующее:

- в строке 020 – рассчитанный доход;

- в строке 030 – вычеты;

- в строке 040 – НДФЛ;

- в строке 060 – число сотрудников;

- в строке 070 – налог, который был удержан.

Июньского дохода здесь не будет. Зарплату за декабрь нужно будет выдать в оставшийся рабочий день, ведь 4 является выходным днем. Доход будет в первом разделе за этот год и во втором разделе за 1 квартал следующего (дата признания – 31 декабря, удержания налога – 29 декабря, а перечисления – рабочий январский день).

Расчет в конце месяца определяется днем удержания налога.

Например, июньская оплата сотрудникам была 29 июня. Здесь дату нужно поставить в строке 110, а следующий за ней рабочий день – в строке 120. Если налог удерживают, к примеру, с июльского аванса, то в строке 020 отчета за 6 месяцев будет июньский доход, а в строке 100-140 его нужно будет вписать в отчете за 9 месяцев.

Как внести отпускные в 6-НДФЛ?

В форму 6-НДФЛ вносят и отпускные, начисляемые за 3 дня до начала отпуска:

- Отпускные во втором разделе должны отражаться отдельно от других платежей по причине того, что не совпадает срок оплаты с них подоходного налога. Что касается первого раздела, то там они будут в строке 020, 040 и 070 (в общей сумме начислений доходов, удержанного и перечисленного налога за конкретный период).

- Если срок оплаты налога с отпускных выпал на выходной, был перенесен и перешел в следующий квартал, то строке 020, 040, 070 второго раздела будут заполнены уже в следующем отчетном периоде. Именно факт их начисления и фактической оплаты, а не связанный с ними период будет определять необходимость их отражения.

Как отобразить премию?

Вариант заполнения формы будет определяться видом премии и периодом оплаты:

- Производственные премии, поступающие каждый месяц, отражают в последний день месяца, за который начислялся доход, а НДФЛ уплачивают на другой день после оплаты.

- Производственные квартальные (а также полугодовые и годовые) премии указывают в дату поступления, а налог уплачивают на другой день после оплаты.

Как отобразить аванс?

В отчете 6-НДФЛ нет обособленного места для аванса. В НК РФ можно найти этому объяснение:

- работодатель рассчитывает налог на фактическую дату получения суммы;

- удерживать его нужно по факту оплаты;

- поступление сумм – последний день месяца начислений.

Компенсация за неиспользованный отпуск

Выплаты по отпускам делают в случая, если сотрудник покидает место работы. Дата поступления дохода по факту в этом случае – это день компенсационной выплаты. В строке 020 доход отражают в период оплаты. Исчисление и удержание налога осуществляют в день получения дохода по факту. В строке 120 вписывают другой день после удержания налога.

Таким образом, компенсационные выплаты отражают в расчете в виде дохода на момент оплаты. Их нужно выделять для избежания путаницы с платежами другим людям, но можно объединять с зарплатой увольняемого сотрудника.

К примеру, с января по апрель сотрудник компании «Электро» получил зарплату и 20 мая уволился. Ему выдали расчет и компенсацию по отпуску. Вычетов не было.

В 1 разделе отчета за 6 месяцев выплаты сотруднику и налог нужно внести в такие строки:

- 020 (зарплата + полученный расчет + компенсация);

- 040 (строка 020 х 13 %);

- 070 (налог).

Во второй раздел нужно внести зарплатные выплаты за 3 месяца и отдельно отобразить расчет и отпускную компенсацию. Число поступления дохода, удержания и оплаты НДФЛ можно совместно вписать в строке 100-140 одного блока.

Заполнение по срокам:

- 100 (20 мая);

- 110 (20 мая);

- 120 (21 мая);

- 130 (полученный расчет + компенсация);

- 140 (строка 130 х 13 %).

Можно ли сдать нулевую отчетность 6-НДФЛ?

Если физическому лицу не выплачивали доходы, то сдавать отчет не нужно, поскольку обязательства по оплате НДФЛ в этом случае не возникают.

Например, фирма «Альпинист» производила выплаты и начисления налога работникам лишь в апреле. В 1 квартале отчет будет нулевым, поэтому сдавать его не придется. Подать его нужно будет за 6, 9 и 12 месяцев.

Изменения в 2021 году

Приказом от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 2020 год.

Главное новшество - в состав расчета 6-НДФЛ в качестве приложения включена справка о доходах и суммах налога физического лица.

Разделы 1 и 2 в новой форме меняются местами: в разделе 1 нужно будет отражать сроки перечисления НДФЛ и сумму налога, а в разделе 2 - обобщенную информацию.

«Я - должник»: что будет, если не платить микрозаймы?от 4 мая 2023

«Я - должник»: что будет, если не платить микрозаймы?от 4 мая 2023 Как узнать банк по номеру карты?от 9 мая 2023

Как узнать банк по номеру карты?от 9 мая 2023 Где можно получить и потратить бонусы «Спасибо» от Сбербанка?от 12 июня 2023

Где можно получить и потратить бонусы «Спасибо» от Сбербанка?от 12 июня 2023 Лучшие банки для рефинансирования кредитовот 19 мая 2023

Лучшие банки для рефинансирования кредитовот 19 мая 2023 Как получить кредит после банкротстваот 18 мая 2023

Как получить кредит после банкротстваот 18 мая 2023 Рассрочка в DNS под 0%: условия, документы, особенности, плюсы и минусыот 18 мая 2023

Рассрочка в DNS под 0%: условия, документы, особенности, плюсы и минусыот 18 мая 2023 Рефинансирование микрозаймов в МФО с просрочками и безот 25 мая 2023

Рефинансирование микрозаймов в МФО с просрочками и безот 25 мая 2023 Почему МФО отказывают в займах?от 10 июня 2023

Почему МФО отказывают в займах?от 10 июня 2023 Какие льготы положены ветеранам боевых действий?от 10 июня 2023

Какие льготы положены ветеранам боевых действий?от 10 июня 2023 Физическое лицо, характеристики, ответственность и отличие от юрлицот 29 мая 2023

Физическое лицо, характеристики, ответственность и отличие от юрлицот 29 мая 2023 Куда вложить миллион рублей для получения максимальной выгодыот 9 сентября 2021

Куда вложить миллион рублей для получения максимальной выгодыот 9 сентября 2021 Что такое программа «Кредитный доктор» и как она работаетот 23 апреля 2021

Что такое программа «Кредитный доктор» и как она работаетот 23 апреля 2021

6-НДФЛ: Что это такое, кому нужно подавать, как заполнить, изменения в 2021 годуНалоговая декларация 6-НДФЛ - что это такое, для чего нужно, как заполнить, примеры заполнения декларации, кому нужно сдавать, кому не нужно сдавать - эти и многие другие вопросы разбираются в статье на официальном сайте Юником24Справочникот 29 января 2021

6-НДФЛ: Что это такое, кому нужно подавать, как заполнить, изменения в 2021 годуНалоговая декларация 6-НДФЛ - что это такое, для чего нужно, как заполнить, примеры заполнения декларации, кому нужно сдавать, кому не нужно сдавать - эти и многие другие вопросы разбираются в статье на официальном сайте Юником24Справочникот 29 января 2021 ИНН физического лица: что это такое, как получить, зачем нужен, кто и где его может получить, образец и расшифровка ИННЧто такое ИНН, расшифровка аббревиатуры и цифр документа, как получить физическому лицу, как получить ИНН ребенку, какие документы нужны - эти и многие другие вопросы мы раскроем в нашей статье на Официальном сайте Юником24. Читайте!Справочникот 5 июня 2023

ИНН физического лица: что это такое, как получить, зачем нужен, кто и где его может получить, образец и расшифровка ИННЧто такое ИНН, расшифровка аббревиатуры и цифр документа, как получить физическому лицу, как получить ИНН ребенку, какие документы нужны - эти и многие другие вопросы мы раскроем в нашей статье на Официальном сайте Юником24. Читайте!Справочникот 5 июня 2023 Социальная пенсия в 2023 году: что это, кому положена, сумма выплаты, как получить, документыИз данной статьи вы узнаете, чем социальная пенсия отличается от страховой, кто имеет на неё право, а также как оформить и получить социальную пенсию.Справочникот 24 мая 2023

Социальная пенсия в 2023 году: что это, кому положена, сумма выплаты, как получить, документыИз данной статьи вы узнаете, чем социальная пенсия отличается от страховой, кто имеет на неё право, а также как оформить и получить социальную пенсию.Справочникот 24 мая 2023 Диагностическая карта: что это, кому нужна, когда оформлять, какие документы нужны, штрафыДля создания безопасных условий для водителя и поездки при поездках на автомобиле необходима диагностическая карта. При проведении технического осмотра (ТО) специалисты проверяют основные технические узлы. В случае выявления неисправностей при проверке необходимо их исправить. Для этого нужна диагностическая карта.Справочникот 26 мая 2023

Диагностическая карта: что это, кому нужна, когда оформлять, какие документы нужны, штрафыДля создания безопасных условий для водителя и поездки при поездках на автомобиле необходима диагностическая карта. При проведении технического осмотра (ТО) специалисты проверяют основные технические узлы. В случае выявления неисправностей при проверке необходимо их исправить. Для этого нужна диагностическая карта.Справочникот 26 мая 2023