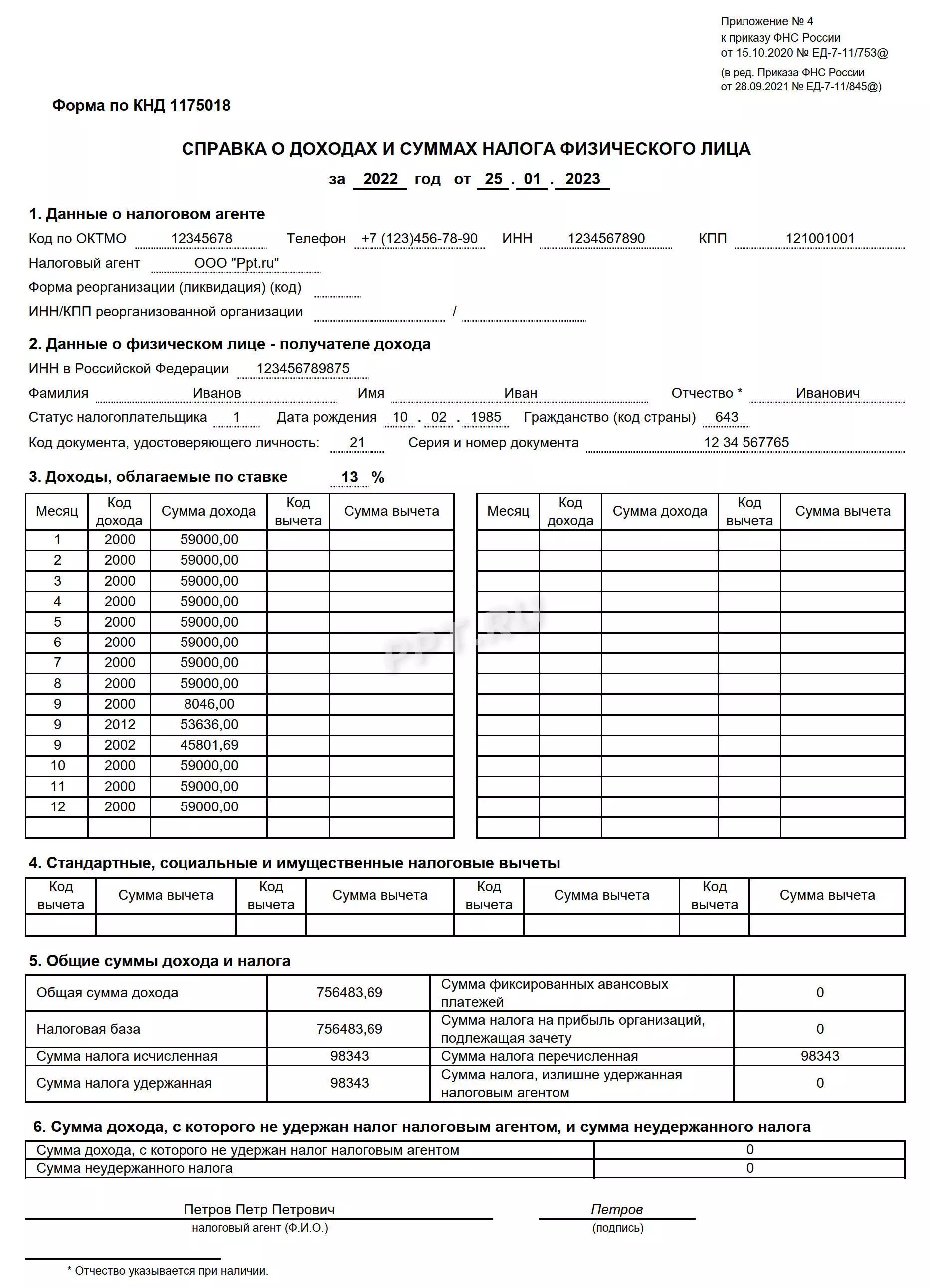

До 2021 года справка о доходах называлась справкой 2-НДФЛ. Теперь её актуальное название — справка о доходах и суммах налога физического лица. В этом документе отражаются следующие сведения:

- источник дохода (налоговый агент)

- величина заработной платы

- удержанный НДФЛ за календарный год

- ФИО налогоплательщика

- ИНН налогоплательщика

- дата рождения налогоплательщика

- статус налогоплательщика

- гражданство налогоплательщика

- код и реквизиты удостоверения личности

- доходы, облагаемые по конкретной ставке: они отражаются помесячно

- предоставленные налоговые вычеты (в том числе стандартные, социальные и имущественные)

- общая сумма дохода и налога, налоговая база

- сумма дохода, с которого не удержан налог налоговым агентом

- сумма неудержанного налога

Не все доходы облагаются НДФЛ, поэтому в справке присутствовать не будут.

По итогам каждого года работодатель должен сдать в ИФНС справку о доходах в составе 6-НДФЛ. Согласно п.2 ст.230 НК РФ это нужно сделать не позднее 25 февраля года, следующего за отчётным периодом.

Выдать справку о доходах работодатель должен в любой момент по заявлению работника а течение трёх рабочих дней с тех пор, как работник подаст соответствующее заявление. Эта справка пригодится для нужд банка, социальной службы и пр. Справка может быть выдана в бумажной или электронной форме. Предпочитаемую форму работник должен указать в заявлении.

Справка также может быть выдана при увольнении.

Если справка выдаётся в электронном виде, её можно скачать на собственное устройство в формате .xml или .pdf. Документ защищает усиленная квалифицированная электронная подпись ФНС.

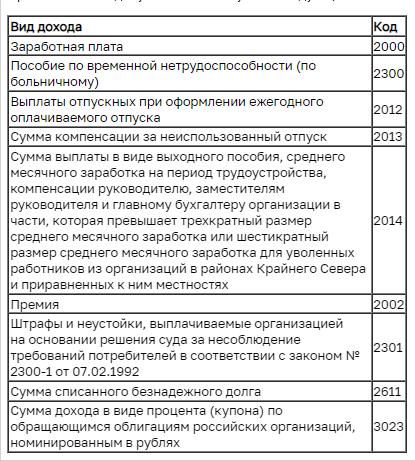

При заполнении документа используются следующие обозначения доходов.

Если вы не трудоустроены и решаете подделать справку или купить её у мошенников, вам может грозить ответственность. Если банк получит вашу справку, то в первую очередь проверит, является ли она подлинной. Служба безопасности банка может связаться с работодателем, узнать, числится ли на предприятии конкретный сотрудник и какую зарлату он получает.

Бывает, что человек официально не трудоустроен или сумма, которая указана в справке, не достаточна для получения кредита. Тогда некоторые люди решают подделать справку и покупают её у мошенников. Если в банке узнают об этом, то вам откажут в кредитовании и занесут в чёрный список недобросовестных заёмщиков. Также лицо может столкнуться с уголовной ответственностью в соответствии со статьёй 159.1 УК РФ.

Что изменилось в 2023 году?

Утверждён вычет по расходам на физкультурно-оздоровительные услуги. Если услуга входит в специальный перечень, а компания или индивидуальный предприниматель, оказывающие её, также присутствуют в специальном списке, составленном Министерством спорта, россияне и их несовершеннолетние дети имеют возможность получения нового социального вычета.

Пересмотрен порядок обложения НДФЛ оплаты (компенсации) путевок. С 1 января 2022 года НДФЛ не удерживают если сотруднику компенсирована стоимость путёвки для ребёнка, не достигшего восемнадцати лет (или двадцати четырёх лет, ели он обучается в очной форме). Также отменено условие, в соответствии с которым путёвка в обязательном порядке должна учитываться при расчёте налога на прибыль, чтобы компенсацию её можно было освободить от НДФЛ (ст. 1 Федерального закона от 17.02.2021 № 8-ФЗ).

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил, то налог составит650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

")