Анализ риска – первоочередная задача кредитной организации при рассмотрении заявки на кредит или заём. Необходимо взвесить все «За» и «Против», чтобы не потерпеть убыток, если клиент не сможет своевременно вернуть взятую сумму, а также начисленные проценты и комиссию.

Содержимое:

- Кредитные риски - это...

- Как управлять кредитными рисками

- Кредитные риски банка

- Кредитные риски для заемщика

- Причины возникновения кредитных рисков

- Виды кредитных рисков

- Как снизить кредитные риски

- Лучшие кредиты наличными без рисков

Что такое кредитный риск

Когда возникают кредитные риски:

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

Как управлять кредитными рисками

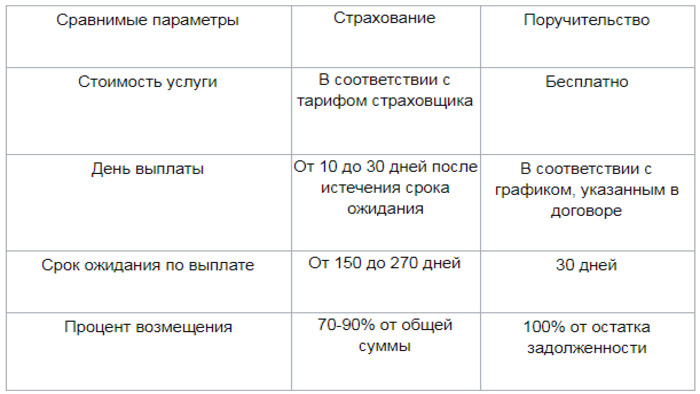

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

Кредитные риски для заемщика

Оформление кредита также сопряжено с определенным риском и для клиента. Перед подписанием договора на кредит или займ необходимо взвесить все «за» и «против», удостовериться, что все пункты понятны, чтобы не попасть в долговую кабалу из-за неправильного расчета своих возможностей и недопонимания механизма расчета предоставления кредитных средств.

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

")