Кредиты в современном мире очень востребованы, но часто возникают проблемы с их выплатой. Чтобы не прослыть недобросовестным заемщиком, можно обратиться в банк с просьбой о предоставлении кредитных каникул. Так иначе называется отсрочка платежа.

Содержание:

- Отсрочка платежа;

- Возможные причины каникул;

- Как банк может отсрочить кредит;

- Виды кредитных каникул;

- Плюсы и минусы.

Что такое отсрочка платежа

Отсрочка по кредиту (льготный период, кредитные каникулы) – это возможность не производить платежи по кредиту. Мера носит временный характер. На время льготного периода размер платежа не меняется. После каникул сумма начисленных процентов, как правило, увеличивается.

Основными критериями предоставления банковских каникул являются:

- отсутствие длительных просрочек;

- хорошая кредитная история;

- продолжительный срок кредитования;

- наличие уважительных причин, подтвержденных документально.

Причины отсрочки по кредиту

Банковские каникулы предоставляются при наличии уважительных причин, подтвержденных документально.

К обстоятельствам, заслуживающим внимания, относятся:

- рождение ребенка, обусловившее ухудшение материально положения гражданина;

- временная невозможность плательщика выполнять свою трудовую функцию;

- потеря кормильца;

- увольнение с работы в связи с сокращением штата;

- продолжительное заболевание, вызвавшее незапланированные траты;

- обстоятельства, признанные чрезвычайными (например, стихийные бедствия);

- дорожно-транспортное происшествие, в которое попал плательщик.

Льготный период по ипотеке предоставляется, если:

- заемщик не допускал просрочки платежей по договору;

- сумма ипотеки составляет не более 15 миллионов рублей;

- существуют доказанные уважительные причины;

- ипотечная жилая площадь – единственная для плательщика и членов его семьи.

На практике чаще всего обнаруживаются «подводные камни»:

- необходимость уплаты комиссионного сбора;

- увеличение ставки по кредиту;

- невозможность досрочного закрытия договора.

Как банк может отсрочить кредит

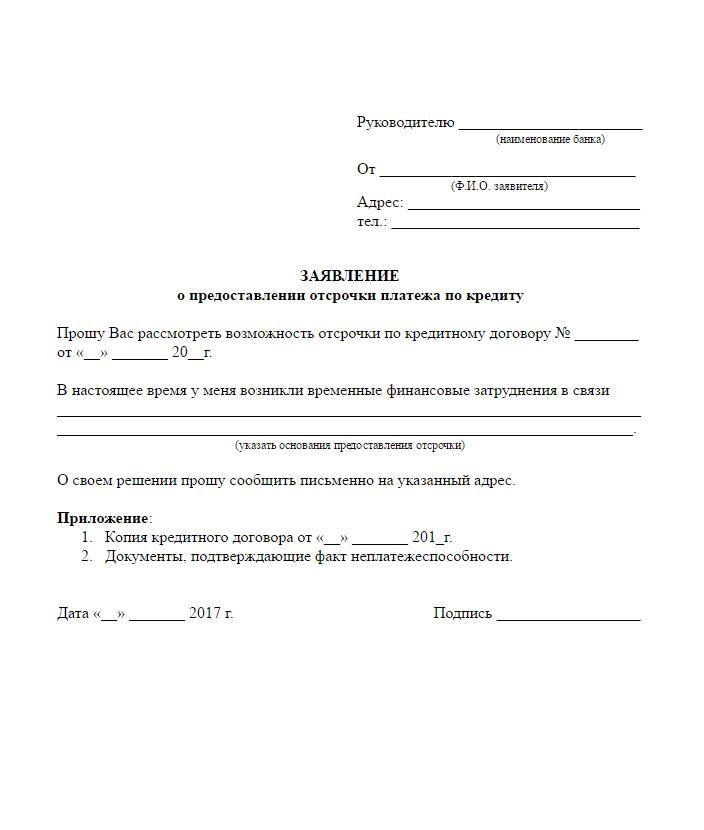

Заемщик, желающий оформить льготный период, должен заполнить типовое заявление. В нем обычно указываются следующие сведения:

- личные данные плательщика;

- размер долга по договору;

- срок, о котором просит гражданин;

- причины, обусловившие необходимость предоставления льготного периода;

- срок действующего договора с банком;

- статус гражданина и место его работы.

Документами, подтверждающими наличие уважительных причин

- медицинское заключение;

- свидетельство о рождении ребенка;

- трудовая книжка или справка с биржи труда;

- приказ об увольнении сотрудника в связи с сокращением численности штата;

- заключение экспертов по дорожно-транспортному происшествию;

- свидетельство о потере кормильца;

- справка 2-НДФЛ, подтверждающая снижение дохода.

После рассмотрения заявления, банк выноси решение. Срок и условия предоставления льготного периода устанавливаются кредитной организацией.

Заявление на кредитные каникулы

Виды кредитных каникул

Способы отсрочки платежей банком представлены в таблице:

|

Вид |

Описание |

|---|---|

|

По телу кредита |

Выплачиваются только проценты по договору. Сумма переплаты увеличивается. |

|

По процентам |

Вносятся платежи по телу займа без процентов. Уменьшается размер переплаты. |

|

Полная |

Денежные средства, направленные на погашение основного долга и процентов, не вносятся. Обычно предоставляется на срок до 3-х месяцев. |

Банковские каникулы считаются способом реструктуризации. Они отображаются в кредитной истории заемщика, однако не сказываются на его репутации. То есть добросовестный плательщик в дальнейшем может взять заем в другом банке.

Плюсы и минусы льготного периода

Единственная положительная сторона банковских каникул – возможность временно не выплачивать кредит банку.

Отрицательными моментами являются:

- продление срока кредитования;

- увеличение суммы процентов, так как обычно они продолжают начисляться;

- иногда – комиссия за соглашение дополнительного соглашения;

- увеличение суммы платежей по окончании срока.

Чаще всего на льготный период могут рассчитывать заемщики, доход которых упал на 30% и более. На практике отсрочка предоставляется, если плательщик на время утратил доход (например, в случае длительной болезни). Банки не всегда идут заемщику навстречу. Они имеют право отказать ему, а затем требовать долг по суду.

Кредитная организация с большей вероятностью оформит льготный период, если заемщик предоставит все документы, подтверждающие снижение его платежеспособности. Будет оцениваться кредитная история гражданина, а также длительность срока кредитования.

")