В материале мы расскажем о лучших актуальных программах рефинансирования, действующих на текущий момент в российских банках.

Cодержание

1. Как работает процедура рефинансирования?

3. Преимущества и недостатки рефинансирования

4. Актуальные программы рефинансирования в российских банках

4.1 Рефинансирование в Газпромбанке

4.4 Рефинансирование в банке «Открытие»

5. Рефинансирование и мошенники

Как работает процедура рефинансирования?

Под рефинансированием понимается услуга, когда кредитор корректирует условия действующего кредитного договора, ранее оформленного заёмщиком в другой финансовой организации. По итогам рефинансирования может быть снижена процентная ставка, сокращён ежемесячный платёж, увеличен срок погашения задолженности. Рефинансировать можно один кредит или несколько (в этом случае они объединяются в один, чтобы вносить платежи было удобнее).

В отличие реструктуризации, за рефинансированием можно обратиться в любой банк, а не только в тот, где кредит был выдан изначально. Доказывать факт наличия у вас обстоятельств, препятствующих погашению кредита на прежних условиях, не нужно. Рефинансирование доступно заёмщикам, не допускавшим просрочек по кредитам.

Цели рефинансирования

Клиенты банков, как правило, обращаются за рефинансированием по одной из причин ниже:

1. В расчёте на снижение ставки.

Вы можете рефинансировать потребительский кредит, автокредит, ипотеку, задолженность по кредитной карте по более низкой ставке. Как известно, ставки по кредитам не могу быть ниже ключевой ставки Центробанка. Это процентная ставка, под которую Банк России выдаёт заёмные средства коммерческим банкам. Ставка по кредиту для клиентов в банке должна быть выше ключевой, чтобы банк мог получить прибыль. В начале 2022 года ключевая ставка ЦБ равнялась 20% годовых. Соответственно, ставки по кредитам были чуть выше этого показателя.

Если заёмщик оформил кредит по этой ставке, то сейчас ему будет выгодно рефинансировать кредит, так как ключевая ставка ЦБ равняется 12%, а ставки по кредитам ненамного превышают её.

2. В расчёте на сокращение ежемесячного платежа.

Если ежемесячный платёж по кредиту слишком велик, вам может не хватать средства на повседневные нужды, приходится занимать деньги у друзей или оформлять микрозаймы. Если вы рефинансируете кредит с сокращением величины ежемесячного платежа, гасить кредит придётся дольше, но выплаты станут более комфортными для вас и не придётся думать о том, как дожить до следующей зарплаты.

3. Для удобства.

Допустим, вы выплачиваете ипотеку (и остались должны банку совсем немного, один или два миллиона), также вы взяли потребительский кредит на ремонт вашей новой квартиры, а с кредитной карты купили новый ноутбук для работы взамен внезапно пришедшего в негодность и не подлежащего ремонту. Ежемесячно вам необходимо трижды вносить обязательный платёж по каждой из этих задолженностей.

Рефинансирование позволит вам объединить все платежи в один и планировать бюджет станет намного удобнее.

Преимущества и недостатки рефинансирования

Ключевой плюс рефинансирования заключается в снижении долговой нагрузки за счёт сокращения процентной ставки.

Стоит также отметить, что факт рефинансирования позволяет улучшить кредитную историю заёмщика и повысить его шансы на получение новых кредитов.

И, наконец, рефинансирование позволяет снять обременение с имущества, выступавшего в роли залога в рамках прежнего кредитного договора.

Существуют у процедуры и недостатки:

- увеличение срока погашения кредита

- комиссия за перевод средств в другой банк или перекредитование

- необходимость сбора большого пакета документов

- при рефинансировании ипотечного кредита в потребительский теряется право на получение налогового вычета

Актуальные программы рефинансирования в российских банках

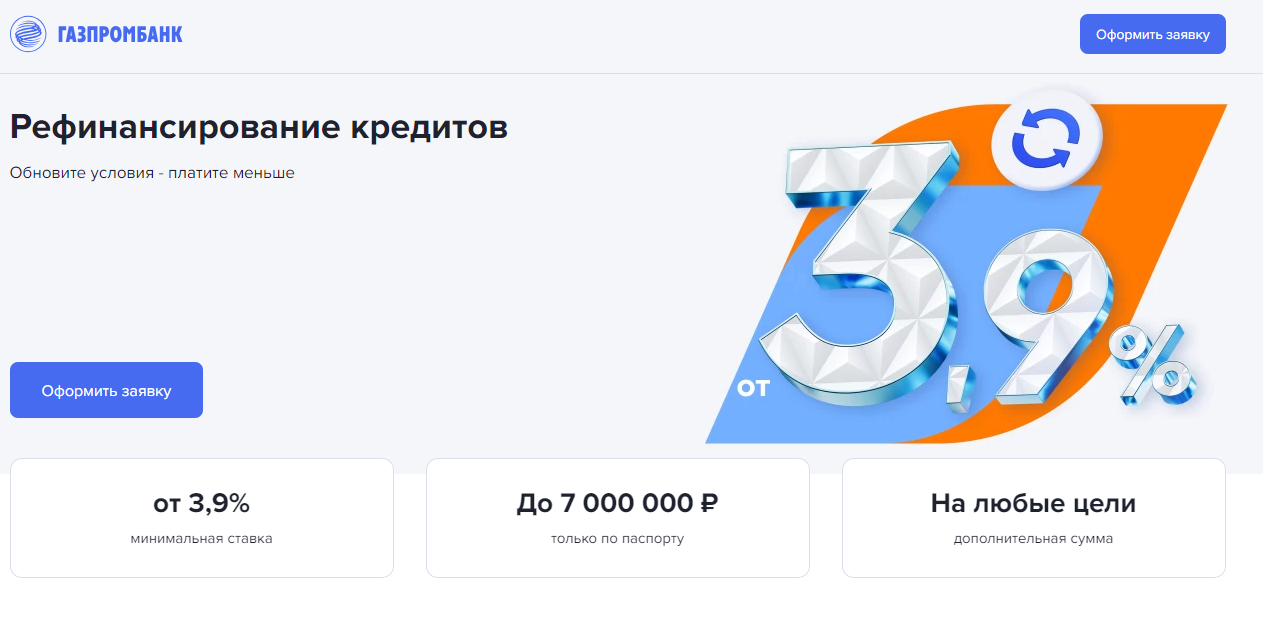

1. Рефинансирование в Газпромбанке

Программа позволяет рефинансировать кредит в размере от 300 000 до 7 000 000 рублей по ставке от 3,9%. Погасить задолженность необходимо равными платежами в течение пяти лет. Клиенту потребуется паспорт.

Зарплатные клиенты получают дисконт в размере 1% к ставке и освобождаются от необходимости предоставления документов со сведениям о доходах. Ускорить подачу заявки и повысить шансы на одобрение кредита клиенты могут путём авторизации через Госуслуги.

Преимущества продукта:

- оформление заявки только по паспорту (при оформлении через Госуслуги или для зарплатных клиентов банка)

- возможность запросить дополнительные кредитные средства

- доступно досрочное погашение ставки

Требования:

- рефинансируемый кредит должен быть выдан в российской валюте

- до даты полного погашения задолженности должно оставаться не менее трёх месяцев

- с даты выдачи рефинансируемого кредита должно пройти как минимум четыре месяца (два месяца для зарплатных клиентов)

- текущая просроченная задолженность должна отсутствовать

- рефинансированный кредит не может быть реструктуризирован ранее

- заёмщик должен быть гражданином Российской Федерации с постоянной регистрацией, общим стажем работы от 1 года и стажем работы на последнем месте от трёх месяцев

Необходимые документы:

- справка 2-НДФЛ

- справка по форме банка

- для лиц пенсионного возраста: справка о размере пенсии, при наличии — справка из негосударственного пенсионного фонда

- если сумма рефинансируемого кредита превышает 500 000 рублей, потребуется заверенная работодателем копия трудовой книжки

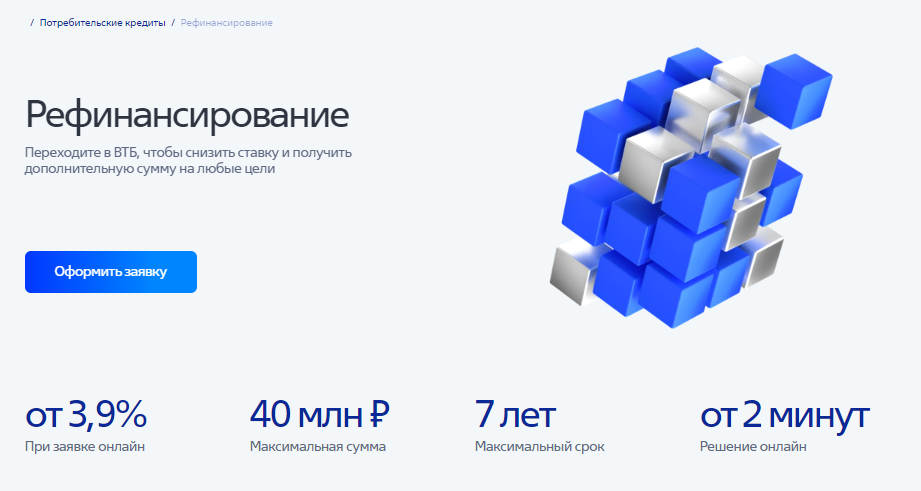

Программа позволяет рефинансировать задолженность в размере от 30 000 до 40 000 000 рублей по ставке от 3,9%. Решение доступно онлайн в течение нескольких минут с момента заполнения анкеты.

Преимущества продукта:

- возможность снижения платежа за счёт пересмотра ставки и срока кредитования

- возможность получения дополнительной суммы на личные нужды

- возможность пропустить один платёж раз в шесть в месяцев без штрафных санкций

- гибкая дата внесения платежей

- справку о погашении кредита в другом банке предоставлять не нужно: банк самостоятельно запрашивает сведения

- зарплатным клиентам ВТБ достаточно предоставить паспорт и реквизиты счёта в другом банке для погашения кредита

Требования:

- до даты полного погашения задолженности должно оставаться не менее трёх месяцев

- платежи для погашения задолженности должны вноситься каждый месяц

- кредит должен быть получен в российских рублях

- задолженность должна погашаться регулярно на протяжении полугода

Необходимые документы:

- паспорт

- реквизиты счёта в банке, выдавшем рефинансируемый кредит

- документы о доходах за последний год (2-НДФЛ, справка по форме банка с печатью работодателя или выписка из Индивидуального лицевого счёта в ПФР; перечень необходимых документов для пенсионеров и самозанятых можно уточнить на сайте банка)

Программа позволяет рефинансировать задолженность в размере от 100 000 до 5 000 000 рублей по ставке от 3,99%. Деньги зачисляются на карту My Life.

Преимущества продукта:

- за операции по карте, выдаваемой при рефинансировании, начисляется кешбэк

- лояльные требования для зарплатных клиентов банка

- заключение договора страхования необязательно

- погасить задолженность можно досрочно

Требования:

- у клиента должно быть не менее трёх месяцев стажа на текущем месте работы (кроме пенсионеров) или не менее года опыта предпринимательской деятельности

- договор по рефинансируемому кредиту должен быть заключён за 60 и более календарных дней до даты заключения договора рефинансирования

- просроченная задолженность должна отсутствовать

Необходимые документы:

- паспорт

- налоговая декларация (для индивидуальных предпринимателей)

- реквизиты счёта в банке, выдавшем рефинансируемый кредит

- документы о доходах за последний год (справка о доходах, справка по форме банка, справка о пенсии, СНИЛС, налоговая декларация, патент, справка 3-НДФЛ)

Оставить свой отзыв о продукте вы можете по ссылке.

Оставить заявку на рефинансирование кредита

4. Кредит «Наличными на рефинансирование» от банка «Открытие»

Программа позволяет рефинансировать задолженность в размере от 50 000 до 5 000 000 рублей по ставке от 4%. Погасить задолженность перед банком «Открытие» необходимо в течение пяти лет. Решение принимается в течение нескольких минут.

Преимущества продукта:

- платёж по карте можно отложить, уплатив дополнительную комиссию в размере 12% от суммы этого платежа

- перенести дату платежа можно за 499 рулей

- для того, чтобы вносить платежи по кредиту, клиент может получить специальную банковскую карту

- погашать задолженность можно в любой кредитной организации без комиссии

- кредитную карту доставят в любое место по выбору клиента

Требования:

Требования:

- клиент должен быть старше 21 года и моложе 68 лет (для лиц, получающих пенсию, максимальный возраст повышается до 75 лет)

- величина постоянного дохода клиента должна превышать 15 000 рублей в месяц

- клиенту необходима постоянная регистрация в регионе присутствия банка

- совокупный стаж работы клиента должен составлять как минимум 1 год (3 месяца на последнем рабочем месте)

Необходимые документы:

- паспорт

- документы, подтверждающие доход за последний год

- справка по форме 3-НДФЛ

- выписка с банковского счёта, куда перечисляется заработная плата

- заверенная копия трудового договора или трудовой книжки

- справка о состоянии расчётов по налогу на профессиональный доход за последние двенадцать месяцев (для самозанятых)

- налоговая декларация по УСН за последний налоговый период (для ИП)

- иные документы, подтверждающие получение оплаты за осуществление профессиональной деятельности (для адвокатов, военнослужащих, моряков, сотрудников МВД) или выплат (для пенсионеров, лиц с инвалидностью)

- документ с информацией о величине оставшейся ссудной задолженности

- кредитный договор

- кредитный отчёт из бюро кредитных историй

Оставить свой отзыв о продукте вы можете по ссылке.

Оставить заявку на рефинансирование кредита

5. Рефинансирование кредитов в МТС Банке

Программа позволяет рефинансировать задолженность в размере от 20 000 до 5 000 000 рублей по ставке от 5,9%. Погасить задолженность перед МТС банком необходимо в течение пяти лет. Решение принимается в течение двух рабочих дней.

Преимущества продукта:

- задолженность можно погасить досрочно

- клиент может быть застрахован от смерти, получения инвалидности и утраты трудоспособности

- есть возможность однократно сократить величину ежемесячного платежа (за счёт увеличения общего срока выплат)

- один раз в течение каждого квартала можно перенести дату ежемесячного платежа

- один раз за весь срок погашения задолженности можно оформить кредитные каникулы

- зарплатные клиенты банка могут не предоставлять документы о доходах и трудоустройстве

Требования:

Требования:

- клиент должен быть старше 18 лет; задолженность должна быть погашена до того, как клиенту исполнится 75 лет

- клиент должен быть гражданином Российской Федерации или иметь постоянную / временную регистрацию на территории страны

- трудовой стаж клиента должен превышать три месяца (для нетрудоустроенных граждан допускается наличие постоянного источника дохода на протяжении как минимум трёх месяцев

- рефинансируемый кредит должен быть оформлен за три месяца до подачи заявки на рефинансирование или ранее

Необходимые документы:

- заполненная в электронном виде анкета

- заполненное вручную и отсканированное согласие на обработку персональных данных

- паспорт гражданина Российской Федерации со всеми отсканированными разворотами

- трудовая книжка

- договор со всеми прежними банками, выступившими в роли кредиторов по рефинансируемой задолженности

Оставить свой отзыв о продукте вы можете по ссылке.

Оставить заявку на рефинансирование кредита

Рефинансирование и мошенники

Сегодня спрос населения на банковские продукты растёт.

К сожалению, этим пользуются мошенники. Так, этим летом у них на вооружении появилась схема обмана, связанная с рефинансированием.

Таким образом, жертва становится должной уже сразу двум банкам.

Чтобы не попасть в такую ситуацию, в банке ВТБ рекомендуют не общаться с лицами, которые представляются банковскими служащими.

Редакция Юником24 советует вам быть бдительными и не попадаться на удочку мошенников. Также старайтесь не допускать просрочек, иначе получить возможность рефинансировать следующий кредит вам будет гораздо сложнее. О том, как избежать просроченных платежей, вы можете прочесть в специальном материале Юником24, посвящённом именно этой теме.

Желаем вам удачи в погашении кредита по новой, уже более выгодной ставке!

")