Несвоевременное погашение задолженности ведёт к штрафным санкциям, ухудшению кредитной истории и даже к изъятию имущества. Вот почему важно вносить платежи вовремя.

Что такое задолженность по кредиту и почему она появляется?

Для многих из нас желаемая покупка (собственное жильё, машина, бытовая техника) невозможна без кредита. Важно правильно оценить свои финансовые возможности, чтобы возврат заёмных средств не стал неподъёмной ношей.

В юриспруденции используется такое понятие, как ссудная задолженность. В неё изначально включается сумма, выданная клиенту, а также проценты за пользование займом. При появлении просрочек к ней прибавляются штрафы и пени, начисленные за ненадлежащее исполнение заёмщиком обязательств.

Ссудная задолженность регулярно уменьшается на величину ежемесячных платежей, которые вносятся заёмщиком. В случае нарушения условий договора она возрастает. Остаток ссудной задолженности в народе и принято называть долгом по кредиту.

Причин появления такой проблемы несколько:

- Забывчивость клиента. Человек, взяв займ на небольшую сумму, просто забывает его погасить.

- Неправильное планирование бюджета. Заёмщик нерационально распределяет полученный им месячный доход, из-за чего средств на оплату кредита просто не остаётся.

- Изменение финансового положения. Чаще всего такое бывает при увольнении и невозможности быстро найти новый источник дохода.

- Намеренные действия. Гражданин оформляет кредит, не имея при этом планов его погашать. В этом случае можно говорить о мошенничестве, подлежащем уголовному преследованию.

- Просрочки ради интереса. Существует категория людей, допускающих просрочки с целью посмотреть на реакцию банка или пообщаться с коллекторами.

- Тех, кто намеренно не отдаёт долг, единицы. В основном появление проблемы связано с финансовыми трудностями.

Чем опасны долги по кредитам?

Многие интересуются что будет если не платить кредит? Последствия могут быть различными:

- Навязчивые звонки от службы безопасности банка, а затем и от коллекторов. И хотя сегодня в России действует ФЗ-230 от 01.01.2019 г., запрещающий кредиторам «терроризировать» клиентов, работает он не всегда. Коллекторы находят способ обойти правила. Они звонят родственникам, коллегам и начальнику на работе, присылают SMS-уведомления и письма по почте.

- Начисление штрафов и пеней. В этом случае долг значительно возрастает. Причем чем дольше человек не исполняет обязательства, тем больше становится сумма.

- Обращение в суд. Банк обращается с иском о принудительном взыскании долга. Суд удовлетворяет требования. Впрочем, он может сократить сумму штрафов в случае, если клиент докажет уважительную причину просрочки.

- Изъятие имущества. Если клиент не погашает долг в срок, установленный судом, к работе подключаются судебные приставы. Они имеют право изъять ценное имущество должника и продать его с аукциона, покрыв задолженность, вырученными от этого, средствами.

Рекомендуем к прочтению: "Я - должник": что будет, если не платить микрозаймы?

Неплательщик может быть также привлечен к ответственности по статье 177 Уголовного Кодекса РФ за злостное уклонение от погашения кредиторской задолженности. Это возможно при сумме долга, превышающей 2 миллиона 250 тысяч рублей. Наказание — штраф до 200 тысяч рублей или на сумму, эквивалентную доходу осуждённого за период до 18 месяцев, обязательные работы на срок до 480 часов, принудительные работы на срок до двух лет или арест на срок до 6 месяцев.

Важно! Если человек берет кредит, не планируя его отдавать вовсе, банк может инициировать заведение уголовного дела по статье 159.1 УК «Мошенничество в сфере кредитования». В этом случае лицо будет оштрафовано на сумму до 120 тысяч рублей или на сумму, эквивалентную доходу за период до года, либо приговорено к обязательным работам на срок до 360 часов или исправительным работам на срок до 1 года или ограничению свободы на срок до 2 лет или принудительным работам на такой же срок или аресту на срок до 4 месяцев.

Для чего необходимо проверять задолженность по кредиту?

Проверка кредитной задолженности необходима в следующих ситуациях:

- Допущена просрочка по кредиту, но точную сумму с учетом начисленных пеней и штрафов человек не знает.

- Внесён последний по графику платеж по кредиту. В этом случае запрос информации станет гарантом того, что обязательства исполнены полностью. Известны случаи, когда клиент вносил неправильную сумму и за ним оставался долг в несколько рублей. Из-за этого банк начислял дополнительные штрафы.

- Перед обращением за новым кредитом. Банк в попытке удержать клиента может намеренно не вносить в базу данных сведения о полном погашении кредита, чтобы человеку отказали в других финансовых организациях.

- Сегодня участились случаи, когда мошенники оформляют кредит на человека без его ведома. Поэтому каждому рекомендовано периодически проверять наличие долгов, чтобы вовремя предотвратить негативные последствия. Следует быть особенно бдительными лицам, которые не так давно теряли паспорт: документ могли воспользоваться мошенники.

- Узнать о наличии долгов и избавиться от них следует и перед тем, как устраиваться на новую работу. Многие солидные компании отказывают в трудоустройстве людям, имеющим финансовые проблемы. Особенно это касается должностей, предполагающих материальную ответственность.

Рекомендуем к прочтению: ТОП 10 мифов о кредитной истории

Способы узнать задолженность по кредиту

Обращение в банк

Вам необходимо посетить финансовую организацию и составить соответствующее заявление. В течение 10 дней ваш запрос будет удовлетворён. Повторный запрос может оказаться платным.

Использование официального сайта ФССП для проверки задолженности

На сайте ФССП (Федеральной службы судебных приставов) хранится информация обо всех задолженностях, по которым вынесено судебное решение и начато исполнительное производство. То есть если кредитор не обращался в суд за взысканием долга, то и сведений на портале не будет.

При попадании данных в базу ФССП приставы могут приступить к осуществлению различных мероприятий, направленных на получение средств от должника. Например, деньги могут быть списаны с его банковских счетов.

Поэтому важно, как можно раньше узнать о долгах. Для этого нужно:

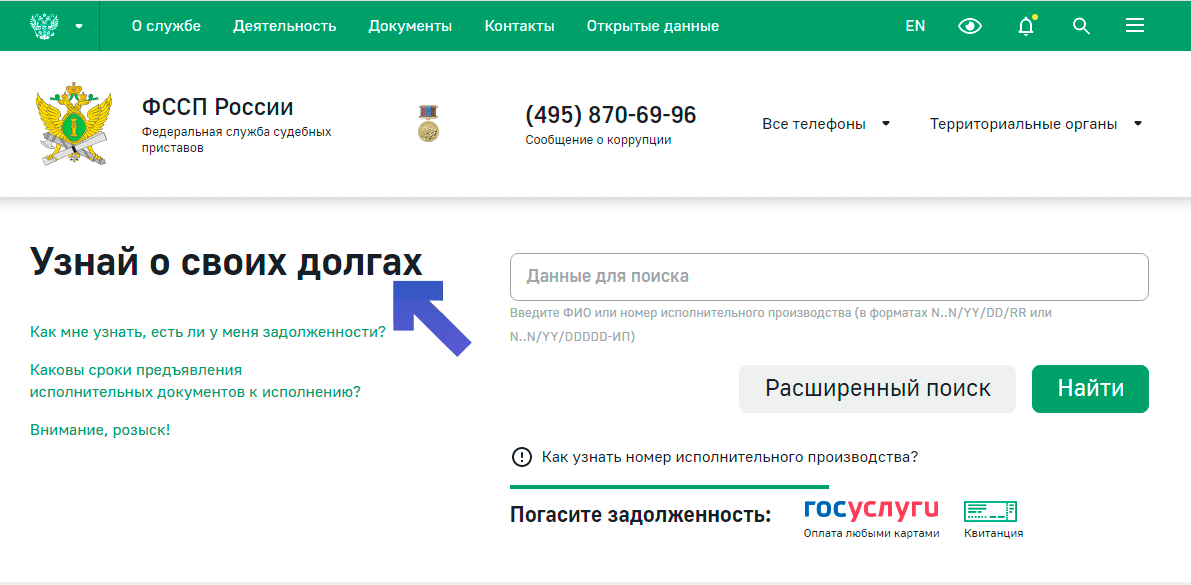

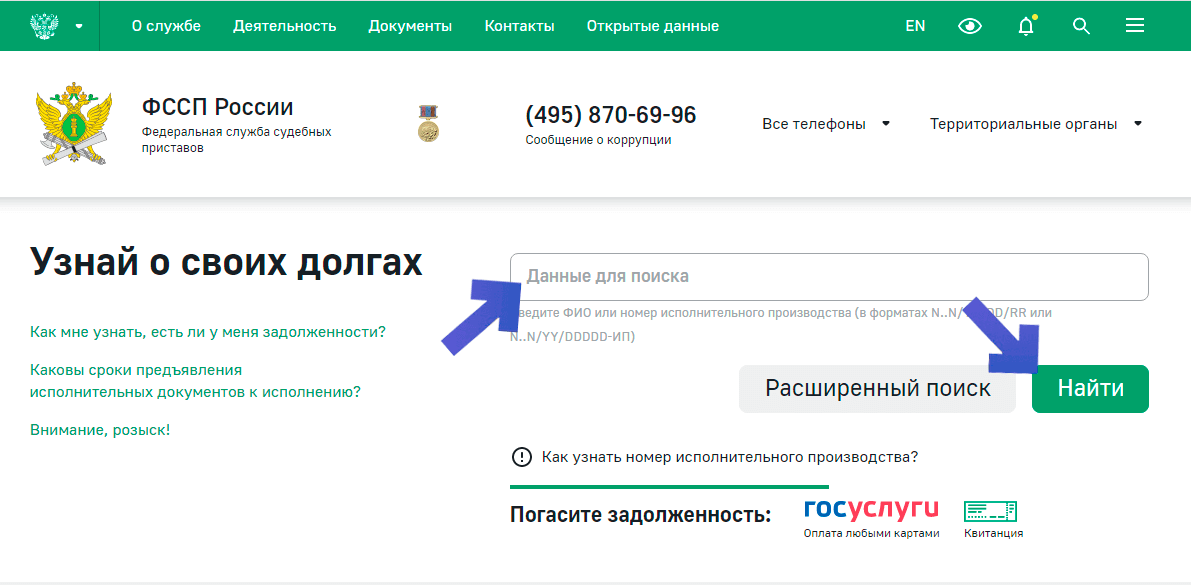

- зайти на сайт ФССП по адресу fssprus.ru. На главной странице найти раздел «Узнай о своих долгах».

- в поле «Данные для поиска» ввести фамилию, имя и отчество заёмщика. Нажать кнопку «Найти».

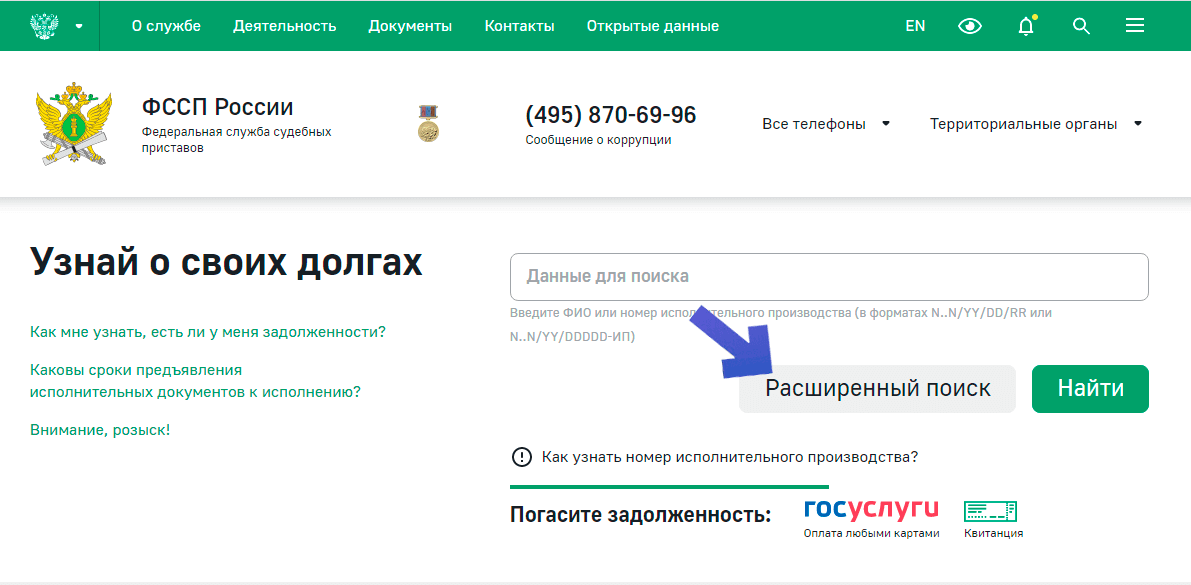

- если фамилия слишком распространённая, то поиск выдаст данные о множестве однофамильцев. Чтобы ускорить процесс, выберите опцию «Расширенный поиск».

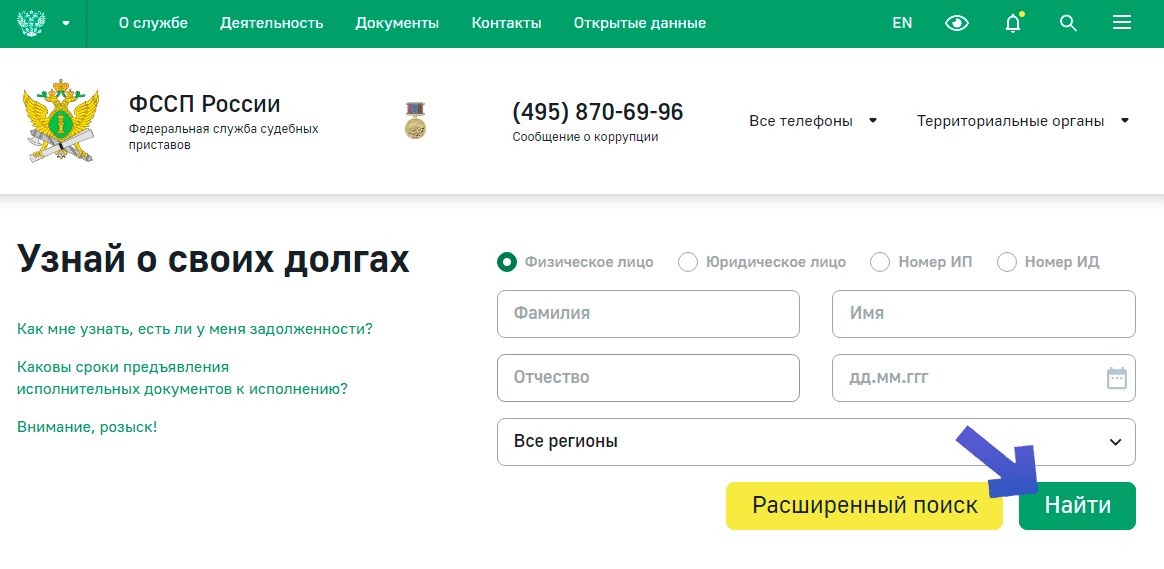

- в открывшемся окне помимо ФИО человека ввести его дату рождения и регион проживания. Нажать «Найти».

- на экране появится таблица с информацией об имеющейся задолженности.

Из предоставленной информации удастся узнать и контактные данные судебного пристава, занимающегося взысканием долга. В случае возникновения вопросов с ним легко можно связаться.

Через терминал или банкомат

Проверить наличие задолженности можно через терминал или банкомат того банка, с которым заключался договор. Достаточно совершить простые действия:

- В банкомат вставить кредитную карту и выбрать на экране аппарата раздел «Кредиты».

- В терминале также найти раздел «Кредиты». Но в этом случае для получения информации потребуется номер договора.

Через портал Госуслуги

С недавнего времени запросить кредитную историю и узнать обо всех долгах можно через Госуслуги. Для этого необходимо иметь на портале учетную запись с подтвержденными в ней сведениями. Дальнейшая схема действий следующая:

Войти в аккаунт на портале. Для этого на главной странице сайта кликнуть по кнопке «Личный кабинет».

В открывшемся окне ввести регистрационные данные. После входа в кабинет на главной станице сайта кликнуть по кнопке «Услуги».

Откроется каталог услуг. В нем найти раздел «Налоги и финансы». Перейти в него.

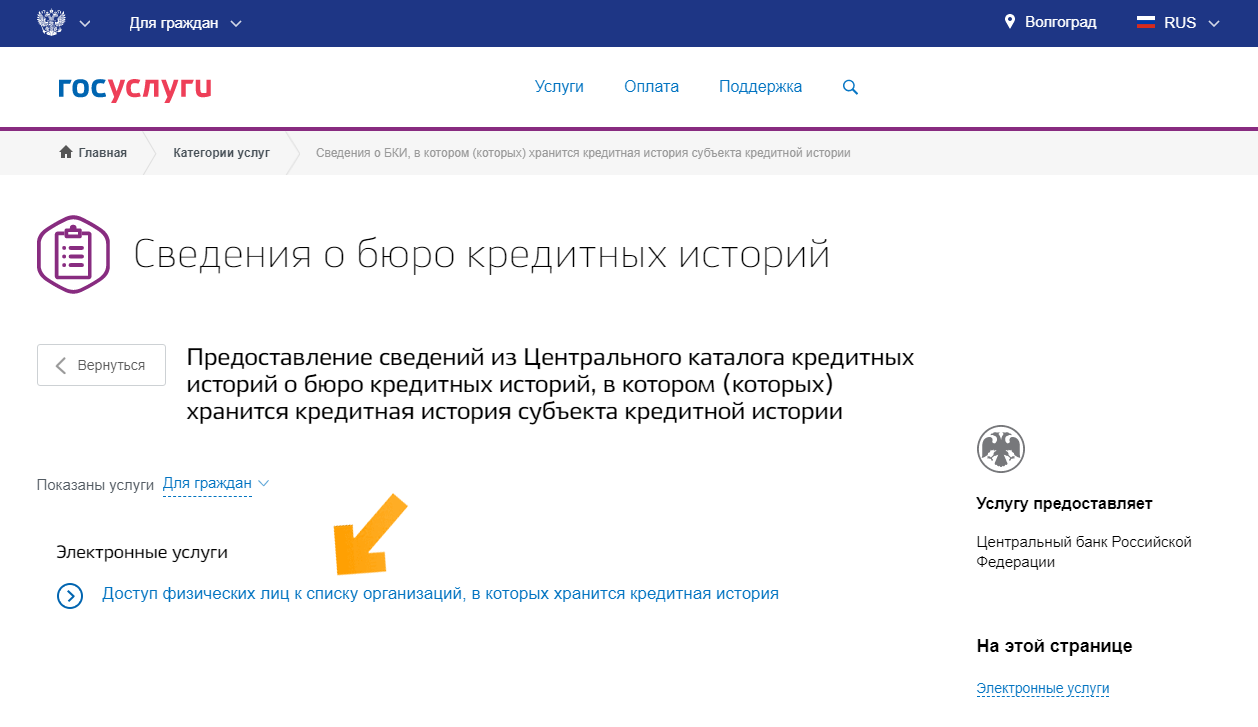

Перейти на вкладку «Сведения о бюро кредитных историй».

В открывшемся меню выбрать пункт «Доступ физических лиц к списку организаций…»

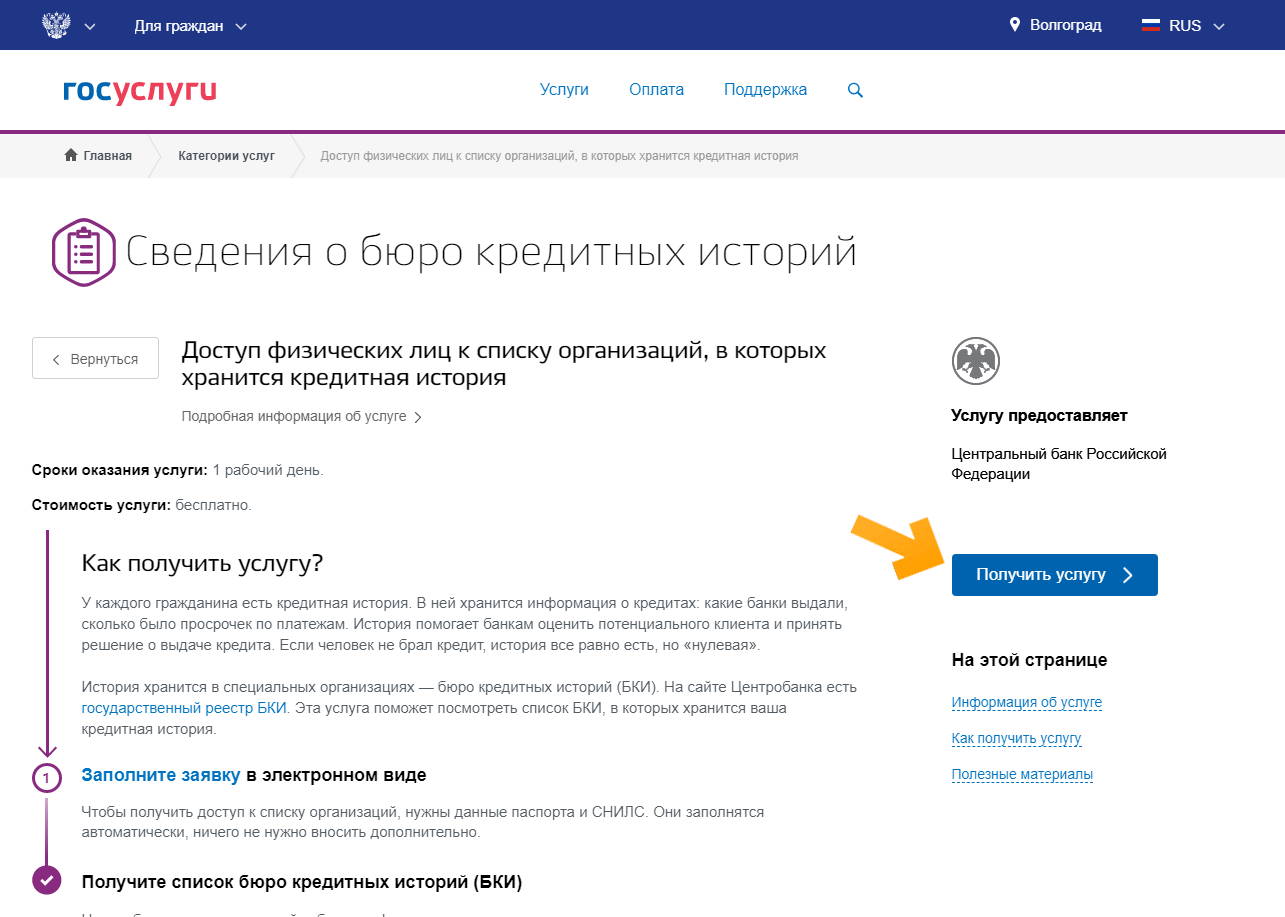

Открывается станица с информацией об услуге. Кликнуть на кнопку «Получить услугу».

Откроется форма, сведения в которую вносятся автоматически на основании данных из личного кабинета. Останется только кликнуть по кнопке «Подать заявление».

Информация появится в личном кабинете через один рабочий день. Больше данных вы сможете получить непосредственно в бюро кредитных историй.

Ответы на частые вопросы от эксперта

Удастся ли узнать о задолженности другого человека?

Данные об исполнительных производствах всех граждан Российской Федерации размещены на сайте ФССП. Вам достаточно знать только фамилию, имя и отчество человека. Если по задолженности ещё не было вынесено судебное решения, информация обнародована не будет.

Через сторонние сервисы удастся получить информацию по паспортным данным заёмщика. Аналогичная ситуация и с обращением через портал Госуслуги или ЦБ РФ. Но использовать конфиденциальные данные гражданина разрешено только с его письменного согласия.

Важно! Узнать информацию о просрочках по конкретному кредиту можно в самом банке. Но сделать это удастся только человеку, выступающему в роли поручителя.

Как узнать о задолженности бесплатно и только по фамилии?

Если вам известна только фамилия интересующего человека, вы можете ввести её в соответствующее поле на сайте ФССП и увидеть список задолженностей, по которым уже начато исполнительное производство.

Как узнать о кредитах умершего родственника?

Эта информация доступна исключительно наследники, предоставившие кредитору свидетельство о смерти, а также документы, которые подтверждают факт наследования.

Это полезно: Кто выплачивает кредит в случае смерти заемщика?

Что делать, если выявлены долги по кредитам?

Ответ на этот вопрос зависит от причины появления долга. Если вы узнали, что на ваше имя оформили кредит мошенники, следует незамедлительно обратиться в банк и в полицию. Банк спишет долг, если будет доказано, что вы не имеете отношения к возникшей задолженности.

Сложнее обстоит ситуация, когда человеку просто нечем платить по кредиту. Но и тут есть несколько вариантов:

- Попросить банк о реструктуризации. Если клиент подтвердит своё намерение выплатить долг, банк пойдет ему навстречу. Он увеличит срок договора, снизит ежемесячный платеж.

- Обратиться к кредитору с просьбой о кредитных каникулах. Если финансовые трудности временные и через два-три месяца они решатся, банки могут предоставить отсрочку платежей или увеличить срок кредитования.

- Показать кредитный контракт опытному юристу. Есть маленький шанс на то, что в тексте договора имеются пункты, противоречащие закону. Тогда документ можно будет оспорить в суде. В случае положительного решения стороны возвращаются в первоначальное положение, а значит выплатить придётся только тело кредита. Но особенно рассчитывать на это не стоит, так как в современных банках работают хорошие юристы и договора продуманы до мелочей.

- Если просрочки возникли по уважительным причинам, например, болезни, то можно обратиться с подтверждающими этот факт документами к кредитору. В этом случае удастся отменить начисленные штрафы и пени.

- Признать банкротство. При сумме долга свыше 500 тысяч рублей человек может в судебном порядке инициировать процедуру банкротства. Но при этом придется подтвердить потерю платежеспособности. В случае признания человек банкротом все его имущество продается, а вырученные средства направляются на погашение долгов. После завершения процедуры гражданину запрещено будет занимать руководящие должности в финансовых организациях на протяжении 10 лет и в течение 3 лет в других компаниях. Обращаться за кредитами нельзя будет в течение 5 лет.

Чего нельзя делать при наличии кредитной задолженности?

В случае просрочек по кредитам главное не паниковать. Из любой ситуации можно найти выход. Если самостоятельно определить верные шаги не получается, можно обратиться к юристам. Главное, не совершать основных ошибок заёмщиков:

- Не стоит перекрывать кредит займами в других финансовых организациях. Верно рассчитать финансовую нагрузку очень сложно. Это приведет к усугублению ситуации и попаданию в так называемую «долговую яму».

- Не нужно переоформлять имущество на родственников или знакомых. В ходе судебных разбирательств такие сделки часто признаются недействительными. Действия должника при этом могут быть расценены, как мошеннические, что повлечёт за собой уголовную ответственность.

- Нельзя скрываться от кредитора. Если клиент долгое время не выходит на связь, банк приступает к активным действиям. Он может обратиться в суд или продать долг коллекторам со всеми вытекающими из этого последствиями.

- Не стоит скрывать от кредитора материальные проблемы. Лучше сразу обратиться в банк и рассказать о проблеме. Финансовые организации часто идут навстречу клиентам, предоставляя кредитные каникулы или предлагая реструктуризацию.

Нельзя надеяться на то, что банк простит долг. Этого не будет никогда. Даже когда истекает срок исковой давности, у финансовой компании остается возможность продать долг. В этом случае все меры по его взысканию предпринимаются с новой силой.

")