Кредитование подразумевает, что вы берёте средства банка под определённый процент на определённый срок. В отличие от кредита, субсидирование предоставляется на безвозмездной основе: это значит, что ни возвращать деньги, ни уплачивать проценты не нужно. В этом материале мы рассмотрим особенности субсидирования.

Определение и разновидности субсидии

Согласно Постановлению Правительства РФ от 14.12.2005 № 761 (ред. от 26.07.2018) субсидия определяется как разновидность материальной помощи физическим и юридическим лицам в строго определённых целях. Существуют две разновидности субсидий:

- межбюджетные (из федерального центра субъектам РФ, из областного бюджета муниципальным)

- субсидии в рамках социальных программ для людей или компаний, у которых отсутствуют средства, достаточные для самофинансирования (это адресная помощь на определённые цели)

Физические лица могут получать следующие виды дотаций:

- субсидии на оплату коммунальных услуг

- субсидии на покупку или аренду жилья для нуждающихся и малообеспеченных

- субсидии на покупку жилья для госслужащих

- субсидии на покупку лекарств и получение медицинской помощи

Кто может получить субсидию?

Это определённые категории граждан, в числе которых:

- малообеспеченные лица

- молодые и многодетные семьи

- лица с инвалидностью

- пенсионеры

- ветераны и кавалеры знаков отличия

- сироты

- лица, которые нуждаются в улучшении жилищных условий

Как оформить субсидию?

Прежде всего, необходимо выяснить, к какой категории из перечня выше принадлежит лицо, рассчитывающее на субсидию. Со справочной информацией можно ознакомиться на веб-сайтах территориальных органов власти или в ходе личного приёма в отделениях органов социальной защиты.

Для оформления понадобятся следующие документы:

- удостоверение личности гражданина Российской Федерации с регистрацией по месту подачи заявления

- заявление на начисление льготы

- справки, определяющие категорию льготника и доказывающие его право на субсидию (врачебные, документы о плохих жилищных условиях и другие)

Уполномоченные специалисты рассматривают поданные заявителем документы. В случае положительного решения лицу, нуждающемуся в субсидии, будут перечислены денежные средства или выдан сертификаты.

Определение и разновидности кредита

Кредитование предоставляет собой услугу по предоставлению собственником заёмщику определённых ценностей (чаще всего это денежные средства) в пользование на определённых условий, среди которых:

- платность (подразумеваются проценты, начисляемые кредитором)

- срочность (кредит нужно погашать в определённые сроки)

- возвратность (деньги или другие ценности необходимо вернуть кредитору)

Кредиты подразделяются на банковские (в определённую подкатегорию выделяют ипотеку), товарные (лизинг).

Требования для оформления кредита

Для кредитора главное — способность заёмщика вернуть долг. Также банки и МФО в большинстве случаев ожидают соответствия клиента следующим критериям:

- гражданство Российской Федерации

- возраст от 21 до 75 лет

- трудоустройство и стаж работы на последнем рабочем месте не меньше 3 месяцев

- доказательства, что в отношении заёмщика не ведется процедура банкротства.

Заёмщик должен предоставить следующие документы:

- паспорт

- анкету

- заявление

- заверенную копию трудовой книжки

- справку с работы, в которой указан размер заработанной платы

В ряде случаев могут отребоваться также военный билет, пенсионное удостоверение, свидетельство о праве собственности на предмет залога.

Что лучше: субсидия или кредит?

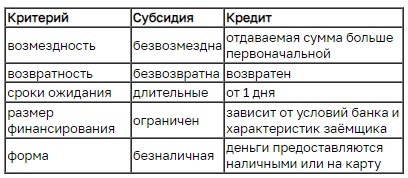

Говоря о том, в чём разница между субсидией или кредитом, не следует забывать о том, что эти формы денежной поддержки являются совершенно разными. Завершим сравнение таблицей.

")