Сегодня многие оформляют микрозаймы вместо того, чтобы брать деньги в долг у друзей или знакомых. Только за 2022 год спрос на микрозаймы в интернете вырос на 42%. Отчасти это связано с повышением требований к клиентам со стороны банков. Однако некоторым категориям заёмщиков трудно получить займ даже в микрофинансовой организации. Если вы в их числе, это вовсе не значит, что вы неблагонадёжный заёмщик. Перечислим наиболее распространённые причины, по которым банки и МФО отказывают в кредитовании.

Содержание:

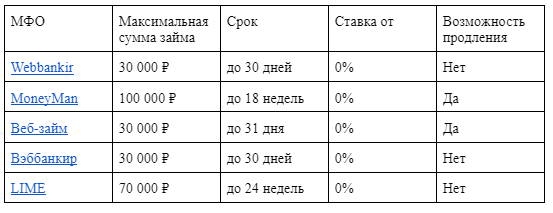

Где взять займ, если везде отказывают?

Мы ознакомились с предложениями от микрофинансовых организаций, которые наиболее лояльны к заёмщикам. Перечислим их.

Причины, по которым МФО отказывают в займах

Плохая кредитная история

Пожалуй, это наиболее частая причина, по которой МФО отказывают в выдаче займа. Поскольку в кредитной истории хранятся данные обо всех кредитах и их погашении, а также о банкротстве и взысканиях в судебном порядке за последние 7 лет. Передача информации происходит без согласия заёмщика. Даже просрочка на один день будет фиксироваться в кредитной истории.

В отсутствие кредитной истории клиенту также могут отказать в кредите (или одобрить его, но на меньшую сумму), поскольку им трудно оценить благонадёжность потенциального заёмщика.

Недостаточная зарплата, незакрытые кредиты

Если вы мало зарабатываете и уже выплачиваете кредиты, у вас будет высоким показатель долговой нагрузки (ПДН), который представляет собой соотношение суммы платежей по всем кредитам заёмщика (включая тот, за которым он обратился) к его среднемесячному доходу. Этот показатель отражает долю дохода, которую клиент будет тратить на обслуживание своих кредитов. Как правило, на займы у клиента должно уходить около 30-40% от ежемесячного дохода, а остальная сумма тратится на повседневные нужды.

Сейчас МФО должны рассчитывать ПДН при принятии решения о предоставлении кредита от 10 тысяч рублей или при увеличении лимита по кредитной карте. В случае, если ПДН превышает 50%, то кредитные организации и МФО должны формировать дополнительный запас капитала, что влечёт за собой дополнительные издержки. Стоит отметить, что банкам не так выгодно давать кредиты заёмщикам с непогашенными долгами. Дело в том, что Центробанк ввёл для банков повышенный коэффициент при расчете одного из ключевых параметров при выдаче кредитов клиентам, у которых уже есть открытые займы.

Даже если у вас мало кредитов и вы регулярно платите по ним, вам могут отказать в новом кредите или займе. Процедура рефинансирования позволит вам объединить кредиты в один и уменьшить ежемесячные платежи.

Обращение в несколько банков сразу

Обращаться сразу в несколько банков за кредитами можно лишь в тех случаях, когда вы собираетесь оформить ипотеку, автокредит или рефинансировать текущий кредит. В противном случае банки могут принять вас за ненадёжного заёмщика. Со стороны банка такое поведения заёмщика выглядит следующим образом: клиент находится в тяжёлом финансовом положении и не уверен, что ему одобрят кредит в одном месте, поэтому делает сразу несколько заявок. Или же заёмщик собирается одним займом покрывать другой, что само собой, не очень нравится банкам.

Как правило, подобная ситуация возникает тогда, когда потенциальный заёмщик начинает массово рассылать анкеты в банки и МФО. Это большая ошибка: гораздо лучше рассылать заявки по очереди: банки рассматривают их довольно оперативно.

Недостоверная информация о себе

У некоторых заёмщиков возникает соблазн немного скорректировать информацию о себе в надежде, что это увеличит шансы на получение кредита. Однако это чрезвычайно опасно: банк, скорее всего, заметит обман и разошлёт эту информацию в другие банки. Таким образом, вы можете попасть в «чёрный список» и понизить свои шансы на получение кредита. Разумеется, за случайную опечатку в фамилии или дате рождения никаких ничего не будет, но намеренный обман повлечёт за собой жёсткие санкции.

Для банков такое поведение означает, что потенциальный заёмщик не верит, что ему одобрят кредит, а значит, имеет либо какие-то серьёзные финансовые проблемы, либо проблемы с кредитной историей. Это автоматически отправляет его в категорию высокорисковых клиентов. Банки опасаются, что такой клиент может допускать просрочки, переезжать с указанного адреса, пытаться обмануть банк и т.д.

Задолженности по налогам, ЖКУ

Если у потенциального клиента есть долги по ЖКУ, то для банков нет никаких гарантий, что он может так же поступать с кредитами. Более того, просрочки по налоговым и коммунальным платежам могут закончиться взысканием долгов судебными приставами. Это может значительно ухудшить финансовое положение заёмщика, который после этого будет не в состоянии погасить кредит.

Место работы

Место работы также является очень важным фактором при одобрении заявки на кредит банком. Причём дело даже не в уровне заработной платы или престиже работы. Существуют профессии с повышенной категорией риска для жизни потенциального заёмщика. Конечно, это не очень честно, но банки несколько настороженно относятся к выдаче кредитов представителям этих профессий (рядовым сотрудникам МЧС, МВД, Минообороны и т.д.).

Понизить шансы на выдачу кредита может и профессия, невостребованная на рынке труда.

Возраст заёмщика

Как правило, банки обычно стараются выдавать кредиты людям людям среднего возраста, то есть от 25 до 50 лет. При этом кредитные организации обязательно смотрят на то, чтобы срок окончания кредита наступал до начала пенсионного возраста заёмщика.

Недавний отказ в данном банке

Если вам недавно отказали в банке, то идти туда снова в ближайшее время точно не стоит. Как правило, в банках существует специальная система, которая до истечения определенного периода после неудачной заявки автоматически формирует отказ. Чаще всего это три месяца. В банках считают, что за меньшее время серьёзно исправить финансовое положение практически невозможно.

Образование

Как правило, отсутствие высшего образования не является важным показателем при формировании мнения о заёмщике, однако некоторые банки считают его определённым критерием достойного социального и материального благосостояния.

Частая смена работы

Частая смена работы отпугивает не только потенциальных работодателей (складывается впечатление, что человек может быть конфликтным, импульсивным и не сможет задержаться надолго на новом месте), но и банки. Кредитные организации полагают, что, если заёмщик не может удержаться на одном рабочем месте, то риск возникновения финансовых трудностей у него чрезвычайно велик. Как правило, официально банки устанавливают минимальный стаж работы на текущем рабочем месте в шесть месяцев. Однако если менять место работы каждый год, то это может серьёзно смутить банк.

Неработающий супруг/супруга и наличие трех и более детей младшего возраста

Да, звучит цинично, но при наличии нескольких маленьких детей и неработающего супруга или супруги банки могут начать сомневаться в том, что клиент сможет вовремя выплатить кредит, так как финансовая нагрузка на него выпадает колоссальная. А если кредит и будет выдан, то на не самых выгодных условиях: банкам нужно покрывать риски.

Отсутствие военного билета или приписного удостоверения с отметкой об отсрочке от службы в армии

Здесь всё логично: если у мужчины нет этого документа, значит, есть риск того, что его в любой момент могут забрать в армию, в результате чего выплачивать кредит он не сможет. Поэтому банки относятся к этому критерию очень и очень внимательно.

Отсутствие какой-либо собственности

Если у заёмщика есть квартира, дача, машина и пр., это повышает его шансы на получение крупного кредита: в случае финансовых трудностей он сможет продать часть имущества.

Неблагонадёжность/судимость

Если потенциальный заемщик привлекался ранее к уголовной ответственности, имел судимость, не платил штрафы, алименты, то в таком случае банк, скорее всего, будет отказывать в кредитах, так как риск мошеннических действий со стороны подобного рода клиентов достаточно велик.

Слишком большая или слишком маленькая сумма

Если запросить слишком большую сумму, то банк будет сомневаться, сможет ли клиент её вернуть. При этом, если запросить слишком маленькую, то может сложиться впечатление, что у заёмщика крайне серьёзные финансовые трудности.

Плохой внешний вид

В каждом банке существует регламент, по которому специалисты оценивают клиента. Операциониста могут насторожить следующие аспекты внешности и поведения потенциального заёмщика:

- несоответствие внешнего вида финансовому статусу, указанному в анкете

- отказ потенциального клиента принести кредитному агенту ту или иную вещь: это означает, что квартира является арендованной в целях создания ложного образа благонадёжного заёмщика

- публикации в социальных сетях, данные операторов сотовой связи (как часто клиент находится в роуминге) и пр.

Итак, на решение банков о том, выдавать вам кредит или нет, влияет огромное количество факторов. При этом главный совет, который можно дать потенциальным заёмщикам: старайтесь следить за своей кредитной историей и, как бы банально это ни звучало, ведите себя максимально прилично. Банки видят всё!

")