Россияне берут кредиты всё чаще. По итогам 2022 года их совокупный объём превысил 27 триллионов рублей, согласно статистике Банка России. Большая часть приходится на ипотеку. Мотивация для оформления кредита у всех разная. Это может быть покупка квартиры, машины, бытовой техники, ремонт, отпуск, лечение и пр.

Для получения кредита (ипотеки, кредитной карты, займа, рефинансирования) заёмщик должен подтвердить свою платежеспособность. Для этого ему следует предоставить справку 2-НДФЛ или по форме банка.

- Что такое справка по форме банка?

- Для чего нужна справка по форме банка?

- Подробнее о справке по форме банка

- Справка при неофициальном трудоустройстве

Что такое справка по форме банка?

Благодаря этому документу потенциальный заёмщик может подтвердить, что получает доходы в определённом размере в течение определённого периода времени. Такую справку могут выдать, когда выдать справку по форме 2-НДФЛ по тем или иным причинам трудно. Тогда выдаются сразу две справки:

- 2-НДФЛ на официальную часть дохода, налогов и удержаний

- справку по форме банка на официальные и «серые» доходы. В этом случае доходы по справке будут больше, чем в 2-НДФЛ, а налоги и удержания будут примерно соответствовать сумме, указанной в 2-НДФЛ

Для чего нужна справка о доходах по форме банка?

Любой банк прежде, чем выдать кредит, желает убедиться в возвратности выданных денежных средств. Подтвердить это можно с помощью сведений о стабильном доходе заемщика (платёжеспособности), например с места его постоянной работы.

Общеустановленой формой подтверждения дохода физического лица является справка 2-НДФЛ. У службы безопасности банка существует достаточно простой механизм проверки предоставленных данных через налоговые органы, пенсионный фонд и органы соцстрахования.

Заёмщики зачастую не могут предоставить справку по форме 2-НДФЛ по следующим причинам:

- они не имеют официального места работы

- часть зарплаты выплачивается в конверте

Не каждый заемщик имеет возможность предоставить документ 2-НДФЛ для подтверждения своего дохода. Достаточно распространённые причины этого:

- заёмщик трудится неофициально (нигде официально не трудоустроен);

- заёмщик трудится официально, но часть его заработка оплачивается «в конверте».

Подробнее о справке по форме банка

Документ действует тридцать рабочих дней. Если время истекло, необходимо будет запросить новую справку.

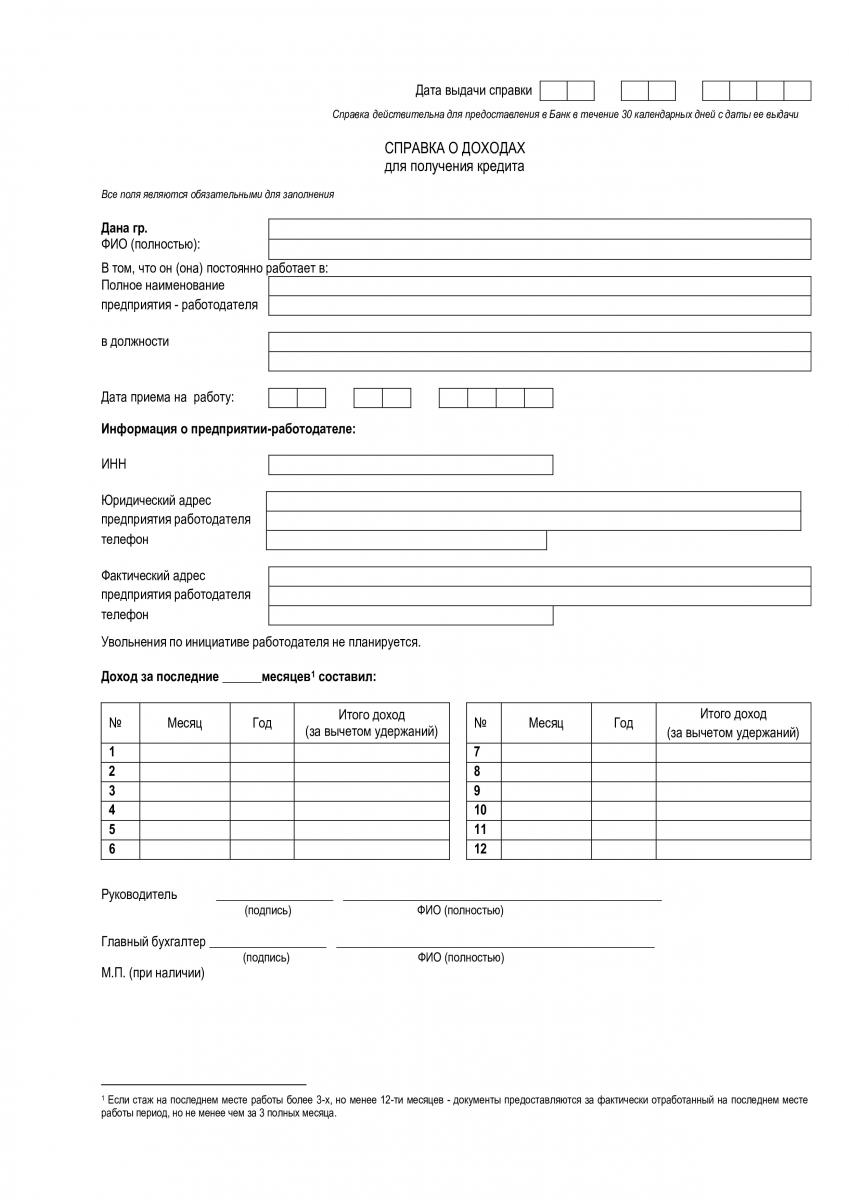

Справка отражает доходы, полученные в течение одного календарного года или меньше (если меньший срок допускает банк). Вот как примерно должна выглядеть справа:

- ФИО потенциального заёмщика

- дата выдачи

- наименование кредитной организации, запросившей справку

- реквизиты работодателя (физический и юридический адрес, контактные телефоны, банковские реквизиты, ИНН)

- величина дохода за каждый месяц или среднюю (налоги и удержания не учитываются)

- подпись, должность, расшифровка ФИО руководителя и главного бухгалтера организации (в зависимости от кредитной организации может быть необходим только один из указанных);

- печать организации

Необходимый формат документа определяет кредитор. Бумажный бланк вы можете получить у специалиста банка. Файл в электронном виде вы можете скачать на сайте организации.

Справка по форме банка при неофициальном трудоустройстве

Если вы трудоустроены неофициально, но кредит вам необходим, вы можете обсудить вопрос со своим работодателем: получить ссуду у него напрямую или запросить справку по форме банка. Следует отметить, что работодатель может отказать вам в выдаче справки, так как тот факт, что вы не можете предоставить справку 2-НДФЛ, подтверждает, что вы трудитесь неофициально, что может дискредитировать вашего руководителя.

Если в случае конфликта с работодателем вы обратитесь в трудовую инспекцию, справка о доходах сможет помочь вам отстоять свои права: добиться заключения официального трудового договора, выплаты зарплаты. Работодатель обязан будет уплатить налоги, пени, штрафы, компенсации, а также может быть привлечён к административной или уголовной ответственности.

")