Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

- Страховые выплаты по полису ОСАГО

- Что не возмещают по ОСАГО

- Сумма страховых выплат по ОСАГО

- Выплата ОСАГО по европротоколу

- Как рассчитывается стоимость полиса ОСАГО

- Как рассчитывается выплата по ОСАГО - формула

- Выплаты при отсутствии ОСАГО

- Документы для выплаты по ОСАГО для страховой

- Типы возмещений по полису ОСАГО

- Выплата по ОСАГО, если виновник скрылся

- Куда направлять претензию по выплатам ОСАГО

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Перечилим их:

- Глава 48 «Страхование» Гражданского Кодекса РФ

- Закон РФ от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации»

- Федеральный закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

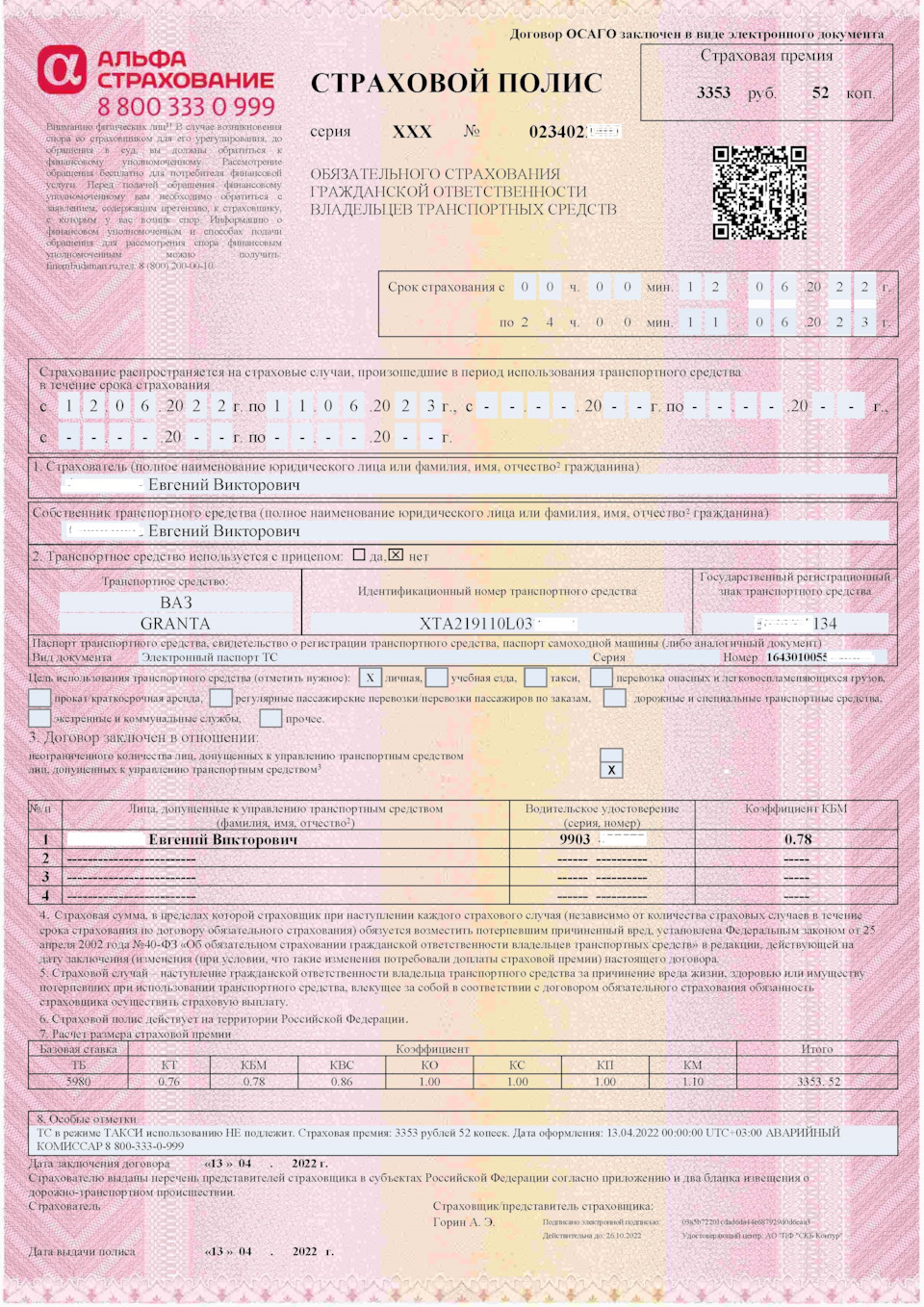

Образец полиса ОСАГО

Что не возмещают по ОСАГО?

Получить возмещение невозможно в следующих случаях:

- ДТП случилось вследствие природного катаклизма или военного манёвра.

- Случай признан не страховым на законодательном уровне (например, водитель участвовал в гонках).

- Заявление подано позже установленного в соглашении срока без уважительной причины.

- Страховая ситуация возникла в результате преступного деяния.

- Автомобиль отремонтировали до приезда стахового агента.

- За рулём находился не владелец транспортного средства.

- Страховой полис был подделан или признан недействительным.

- Просрочен платёж за страхование автомобиля, оформленного в рассрочку.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, её участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию до прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол: образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Европротокол может применяться при единогласии участников в отношении обстоятельств дорожно-транспортного происшествия, характера и перечня видимых повреждений транспортных средств. В обязательном порядке необходимо зафиксировать данные о происшествии в мобильном приложении «ДТП.Европротокол». В 5 суток необходимо отправить докуентацию на рассмотрение с фото- и видео- доказательствами. Пока предствитель страховщика не осмотрит автомобили, ремонтировать их нельзя.

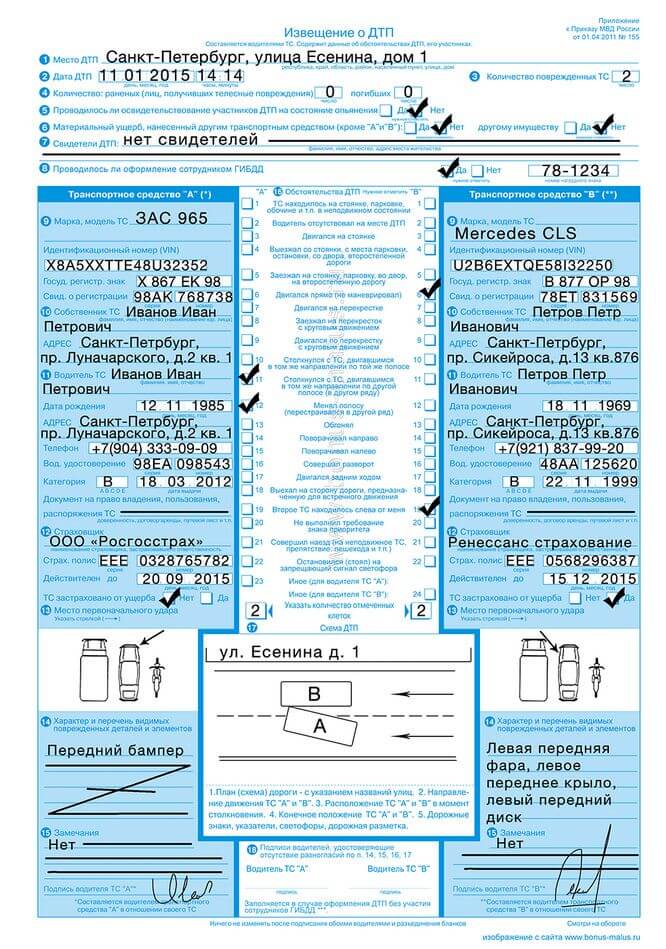

Образец заполнения европротокола

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

Расшифровка буквенных символов:

- БТ — базовый коэффициент.

- ТК — территориальный коэффициент.

- КБМ — коэффициент бонус-малус.

- КВС — коэффициент возраста и стажа водителя.

- КДВ — коэффициент допущенных водителей.

- КМ — коэффициент мощности.

- КПИТ — коэффициент периода использования транспорта.

- КСОП — коэффициент срока оформления полиса.

- КН — коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

Как рассчитывается выплата по ОСАГО?

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

Применяя методику Банка России представитель страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчёт же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

где

- РК — размер компенсации;

- СР — стоимость ремонта;

- СМ — стоимость материалов;

- СД — стоимость деталей.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» чётко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление о страховом случае;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации — европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчётный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчёта по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и его ещё можно отремонтировать по гарантии, машину направят на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьёзные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

Выплата по ОСАГО, если виновник скрылся

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была составлена, её вместе с копиями отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

")