Многие считают, что разбираться в понятиях дебета, кредита, двойной записи, активов и пассивов необходимо исключительно бухгалтерам, юристам или другим узким специалистам. На самом деле, с такими терминами вы вполне можете столкнуться в повседневной жизни. Разберём их в этой статье, из которой вы узнаете:

- Что такое дебет и кредит простым языком

- Пример использования дебета и кредита

- Что такое дебетовое сальдо

- Может ли быть сальдо кредитовым

- Кредитовый и дебетовый оборот

В жизни каждого дееспособного человека (не важно, богат он или беден), случаются ситуации, когда необходимо планировать личный бюджет, проводить любые действия, связанные с фиксированием доходов и расходов:

- активов (имущества) — как материальных, так и виртуальных: денежных средств (наличных, безналичных), товаров, предметов обихода, недвижимости, долгов контрагентов, прочих ценностей;

- пассивов (обязательств) в виде долгов, кредитов, ипотеки, алиментов, прочих обязательств.

Что такое дебет и кредит в переводе с латыни:

- дебет (Дт) — актив, находящийся в чьей-то собственности обозначает: «он должен», то есть собственник имеет какой-либо актив (имущество, долги контрагентов);

- кредит (Кт) — непогашенный долг (перед банком, МФО, организацией, частным лицом и пр.)

Родоначальниками основ бухгалтерского учёта считают древних египтян, разработавших азы инвентаризации, а также инков, разработавших азы двойной записи при учёте. В Средние века в Евразии ощутимый вклад в становление бухгалтерского учёта внесли Корея и Италия (точнее страны итальянского полуострова, позднее объединившиеся в одну страну). Именно итальянский полуостров подарил первые обучающие материалы по бухгалтерскому учёту:

- трактат монаха Луки Пачоли от 1494 года с описанием и систематизацией принципа двойной записи;

- более поздние труды математика Джероламо Кардано, механика Симона Стевина.

Поэтому закономерным можно назвать появление первого общества бухгалтеров в Италии (Венеция), в 1591 году.

Таким образом, бухгалтерский учёт неразрывно связан с экономической жизнью человечества, поэтому существует уже тысячелетия. При постоянном развитии и трансформации этой дисциплины не потеряли своей актуальности основы: дебет, кредит, система двойной записи, актив, пассив.

Дебет и кредит: что это простыми словами?

Что такое дебет?

Все активы, представленные виртуальным и материальным имуществом экономической единицы (которая может представлять собой как физическое, так и юридическое лицо) являются дебетом.

Что такое кредит?

Кредит — это пассив, который представлен источниками финансирования и долгами экономической единицы.

Дебет и кредит являются частями проводки при двойной записи в бухгалтерском учёте, где дебет представляет собой левую сторону бухгалтерского счета, а кредит — правую.

Напомним, что означают ключевые бухгалтерские термины.

- активные счета представляют собой имущество и средства любой экономической единицы. Увеличение по дебету предполагает увеличение стоимости материального и виртуального имущества.

Пример: деньги, товарно-материальные ценности.

- пассивные счета представляют собой привлечённые финансы или обязательства. Увеличение кредита означает увеличение активов и источников финансирования.

Пример: полученные займы, кредиты, обязательства по налогам.

- Двойная запись – это отражение в бухгалтерском учете любой хозяйственной операции одновременно по двум счетам (ведь если где-то что-то убыло, значит где-то появилось).

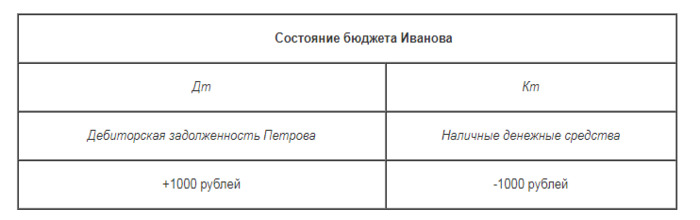

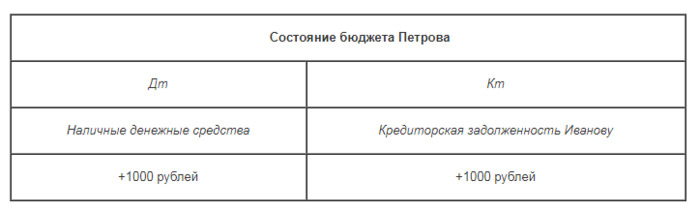

Пример: Иванов одолжил 1 тысячу рублей Петрову. Значит, у Иванова уменьшился актив «наличные», но увеличился другой актив – «дебиторская задолженность Петрова». У Петрова противоположная ситуация – увеличение актива «наличные» и увеличение пассива «кредиторская задолженность Иванову».

- проводка — это бухгалтерская формула, в которой можно проследить связь между источником (где забрали) и получателем (кому отдали).

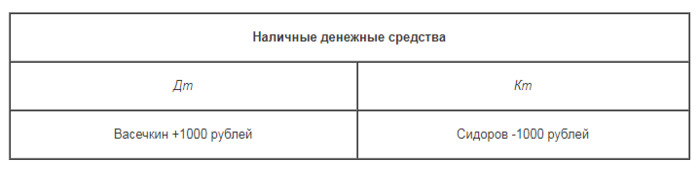

Пример: Сидоров одолжил 1 тысячу рублей Васечкину. Значит, у Сидорова (источник) уменьшился, а у Васечкина (получатель) увеличился актив «наличные».

Пример имущества по счетам: материалы (10), основные средства (01), деньги в кассе (51). Бухгалтерский счёт — это регистр бухгалтерского учета, отражающий движения определенного имущества или обязательств способом двойной записи. В российском учёте более 100 счетов, имеющих свою нумерацию и название.

Пример обязательств по счетам: расчёты по краткосрочным кредитам и займам.

Пример использования дебета и кредита

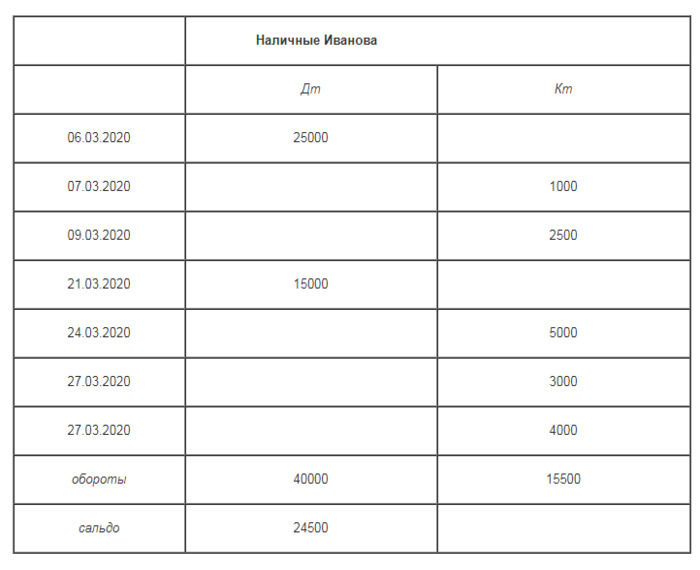

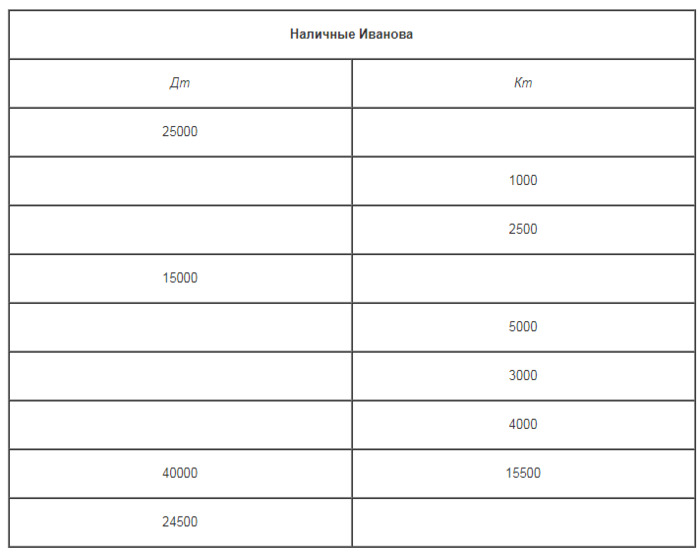

Развивая предыдущие данные, можно составить примерное отражение финансово-хозяйственной жизни гражданина Иванова за март 2020 года. После каждой записи факта хозяйственной жизни следует бухгалтерская корреспонденция, отражающая операцию (по схеме: Дт — Кт — сумма):

1) 06.03.2020 — получил заработную плату за февраль, 25 000 рублей.

Наличные Иванова — Долг работодателя — 25 000

2) 07.03.2020 — одолжил 1000 рублей Петрову.

Долг Петрова — Наличные Иванова — 1 000

3) 09.03.2020 – приобрёл продукты питания на сумму 2500 рублей.

Продукты питания — Наличные Иванова – 2 500

4) 21.03.2020 – получил аванс по заработной плате за март 2020 года, 15 000 рублей.

Наличные Иванова — Долг работодателя – 15 000

5) 24.03.2020 – оплатил кредиторскую задолженность банку за телефон, 5 000 рублей.

Долг перед банком за телефон — Наличные Иванова – 5 000

6) 27.03.2020 – оплатил коммунальные платежи за февраль 2020, 3 000 рублей.

Долг по коммунальным платежам — Наличные Иванова – 3 000

7) 27.03.2020 – внёс средства на депозит в банк, 4 000 рублей.

Депозит в банке — Наличные Иванова – 4 000

Ниже отражены имеющие место операции за март 2020 на каждом из счетов, с указанием оборотов, остатков.

Что такое дебетовое сальдо?

Дебетовое сальдо (остаток) является финансовой оценкой имущества на определённый момент времени. Дебетовый остаток возможен на активных и активно-пассивных счетах учёта. В бухгалтерском учёте применяется для проведения анализа изменений за определённый период по каждому счёту.

Пример: контроль дебетового остатка на начало и конец квартала по счету 62.1 «Расчеты с покупателями и заказчиками» позволит определить эффективность работы с дебиторской задолженностью маркетингового отдела. Если за период произошло снижение – возможно, работа ведется на должном уровне.

Может ли быть сальдо кредитовым?

Кредитовое сальдо (остаток) представляет собой финансовую оценку обязательств на определенную дату. В бухучете это – достаточно часто применяемое понятие, позволяющее анализировать изменения по каждому счёту. Кредитовый остаток возможен на пассивных и активно-пассивных счетах учета.

Пример: сравнение кредитового сальдо на начало и конец квартала по счету 62.2 «Расчеты по авансам, полученным от покупателей и заказчиков», позволит определить скорость исполнения оплаченных авансом заявок покупателей. Если за период произошло увеличение, то, возможно, производство не справляется с объёмом или внепланово выросло количество заказов.

Кредитовый и дебетовый оборот

Дебетовый оборот в определённых временных рамках представляет собой оценку хозяйственных операций в денежном эквиваленте, зафиксированных по дебету счёта без учета начальных остатков. Он означает рост имущественных и прочих активов на активных счетах, тогда как на пассивных счетах фиксируется снижение задолженностей экономической единицы.

Кредитовый оборот за определённый период представляет собой финансовую оценку хозяйственных операций, отраженных по кредиту конкретного счета без учёта начальных остатков. На активных счетах он указывает на уменьшение имущества и прочих активов, на пассивных — рост задолженностей экономической единицы.

Пример: исходя из нижеприведенных данных по счету «Наличные Иванова», дебетовый оборот за март 2020 года составил 40 000 рублей. Кредитовый оборот — 15 500 рублей.

Вести личный бюджет, фиксируя, как меняется соотношения дебета и кредита, необходимо каждому: без грамотного подхода к доходам и тратам гораздо тяжелее планировать жизнь и гораздо выше шансы оказаться в неблагоприятной финансовой ситуации. Юником24 надеется, что данный материал поможет вам выработать оптимальную финансовую стратегию.

")